近来,“十元店”名创优品传出IPO的音讯。建立6年来,这家主打廉价日用消费品的连锁店开店超越3600家,年出售额到达170亿元。可是,在其神话般的扩张背面,创始人叶国富精心规划的灰色金融链条正在暴露出巨大危险。

“看不懂咱们的人,就像十年前你看不懂阿里巴巴相同。”2016年,初中结业的叶国富站在创业黑马社群大会上,自傲的隔空“教育”线下零售的一众大佬。

叶国富自有自豪的本钱。在短短3年时间里,他将一家名为“名创优品”的十元店,开展到2000家自营和加盟店,年出售额近100亿。

以一家店肆均匀200万元初始投入本钱核算,“名创优品”假如悉数以自有资金出资,至少需求70亿元人民币。

但叶国富既没有借钱,也没有融资(仅上一年下半年接受了腾讯与高瓴本钱的10亿元战略出资)。他依托“名创优品”规划了一个杂乱又巨大的资金盘,凭借P2P渠道、现金贷高炮、押金资金池等构成一个资金闭环。

可是,这一闭环能够存在的根底是名创优品能继续为数千名加盟商发明合理赢利。一旦风头曩昔,名创优品的加盟店堕入大面积赔本,加盟商撤资,假贷违约,极有或许引发叶国富的资金盘土崩瓦解。而叶国富闯入现金贷灰色地带并运营催收事务,则为其自己和名创优品带来巨大的法令危险。

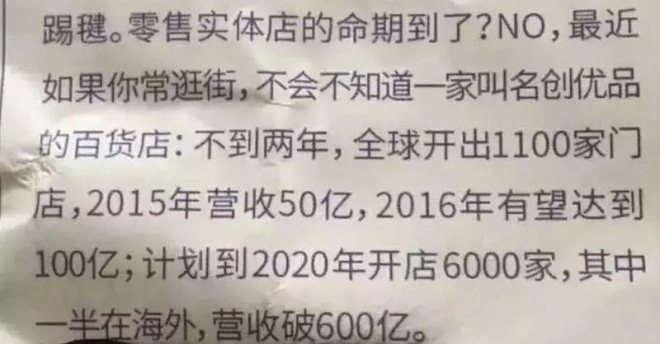

揭露信息显现,建立于2013年的名创优品开展迅速,到2018年末已在全球开店超越3600家,年出售额170亿。

名创优品的病毒式扩张速度令人瞩目。2013年,名创优品开店仅27家;2014年,开店数量猛增至373家;2015年又增至1075家;2016年末到达2000家,当年出售额97亿元。

在这个过程中,名创优品所依靠的形式是“加盟与协作”,加盟商承当承当品牌使用费、门店租金、装修费和首笔铺货的货款,名创优品则担任门店营运和职工招聘及产品配送。

在这一形式中,加盟商相当于LP出资人,只出资不需求办理,名创优品相当于办理人(GP)。迄今为止,名创优品的直营和协作店占比4成,加盟店占比6成。

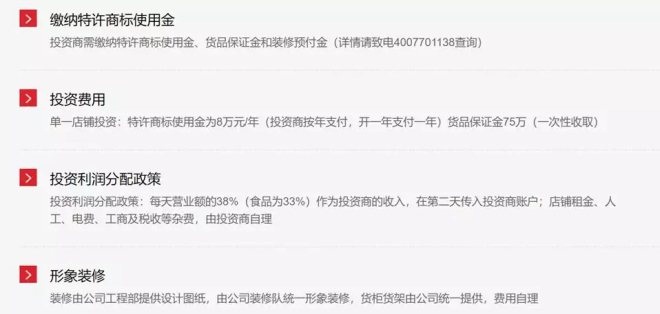

加盟商要投入多少本钱呢?依据名创优品发布信息,以单个店肆为例,加盟商需求交纳品牌使用费8万元(每年交纳)、钱银确保金75万元,货品确保金是第一批配货和后续每次入货的抵押金,免除加盟商的订购烦恼,店肆装修费35万。协作期限至少3年。在协作期内,加盟商还要承当店肆租金、水电费、职工薪酬、工商税务等。

因而,加盟商初度投入至少要200万资金,仅交给名创优品的押金就有100万-120万,仅此一项,2000多家加盟店就为名创优品沉积资金20亿以上。

这20多亿的资金没有任何监管办法,名创优品既能够用于开设自营店,也能够用于对外放贷(后边具体叙述)。

现在,名创优品自营与协作店数量大约1400家,假如按自营与协作店5:5份额核算,名创优品至少需求投入自有资金21亿元。这刚好挨近叶国富从加盟商手中收取的加加盟费和确保金。

在职业蒸蒸日上,加盟商都能挣钱的时分,没有人会关怀沉积确保金的去向以及安全。一旦加盟品牌走下坡路,加盟商遍及赔本时,加盟费就会面对“挤兑”,这时分才是检测品牌商资金链条的时间。

名创优品的加盟商挣钱吗?其实在回报率有多少呢?巨大的初始本钱压力下,为何还有很多加盟商挑选名创优品?

这就不得不说到名创优品的收益结算形式。依照两边协议,加盟商每天共享前一天运营额的38%(食物、饮料33%)现金作为收益,名创优品共享62%的现金收益。

三和大神去工地搬砖才干享用的日结现金的待遇,被叶国富独出机杼的应用到线下零售加盟范畴,居然收到了奇效。

名创优品创建之初,其形式的确有独到之处,前期加盟商沾了品牌盈利的光,仍是挣钱的。但随着快速扩张与商场竞争者的增多,名创优品后期加盟商不得不面对赔本危险。

据投中网报导,名创优品的工作人员曾泄漏,10%的店肆处于赔本状况,原因是选址不抱负和租金过高。而还有媒体曾报导曾,依据测算,名创优品约三分之一的加盟店处于赔本状况。

到2018年末,名创优品3600家店完成了170亿元的收入,均匀单店年收入472万元,月均收入39万元,日均收入1.3万元。

而到2016年末,名创优品2000家店完成收入97亿元,均匀单店年收入485万元。这说明,随出名创优品店肆数量的快速增长,其年均收入呈现了下滑,单店运营功率并没有得到进步。

按日均1.3万元收入核算,依照名创优品和加盟商62:38的分红份额,加盟商年均收入为180万元。

再来看看加盟商的本钱,店肆方面,名创优品大多选址在市区富贵地段的大型商场内,150-200平方米的店肆租金少则10万每月,多则20几万,按最低10万核算,每年租金开销120万。

4-5名店员每年本钱15万-20万。水电费每年1.5万;工商税费按15%的税率核算,至少27万元;还有加盟费每年8万元;核算下来,加盟商每年固定开支171万-176万。营收开销抵消后,加盟商白忙一年。

实践上,依照加盟商的押金和开支核算,每年的资金投入挨近300万元,按10%的年化收益率核算,店肆每年净赢利至少30万元才有出资价值。倒推核算可知,单店年均收入至少要600万元,加盟商才干取得10%以上的赢利率。这一年均收入金额比现在名创优品的实践数据高近30%。

按年均收入600万元核算,日均运营额需求到达1.67万元,按每天正常运营10个小时核算,每小时要完成运营收入1670元。依据名创优品发表的客单价30元核算,每小时需求有55名顾客,均匀每分钟一个人买单!除了终年排队的网红店以外,恐怕没有哪家店肆能到达这样的顾客密布度。

当然,要进步单店运营收入,除了添加客户数量外,也能够经过进步客单价处理。但名创优品70%以上的产品都是10元单价,这个短期内好像也难以改动。

并且产品价格进步,客群数量必然会受到影响。从这个意义上来说,名创优品门店的收入好像撞到了天花板,加盟商沦为名创优品大举扩张、吸纳巨额确保金形式下的“肉鸡”。

从实际看,名创优品的开展现状也远远未到达叶国富曾吹过的泡泡。叶国富曾表明,到2020年全球开店6000家,一般在海外,营收破600亿。但现在,开店数量现已完成60%,但营收只完成了28%。

要在2020年完成600亿的出售,名创优品的出售收入要在接下来的两年内翻两倍,单店年均收入到达1000万,除了财政造假,商评君实在是想不出有什么或许性。

曾与名创优品互撕过的诺米家居创始人陈浩曾指出,名创优品的大大都产品都是耐用品,复购率低,其店肆必须用高客单价来确保出售额。

名创优品是金融玩家的游戏,开店数量的暴增反而暴露了其加盟本钱越来越高、加盟商赔本关闭、国内扩张速度骤减的多重运营危险。事实上,名创优品大都加盟商很难逃离“开业3月流水下滑,开业2年呈现赔本”的怪圈。

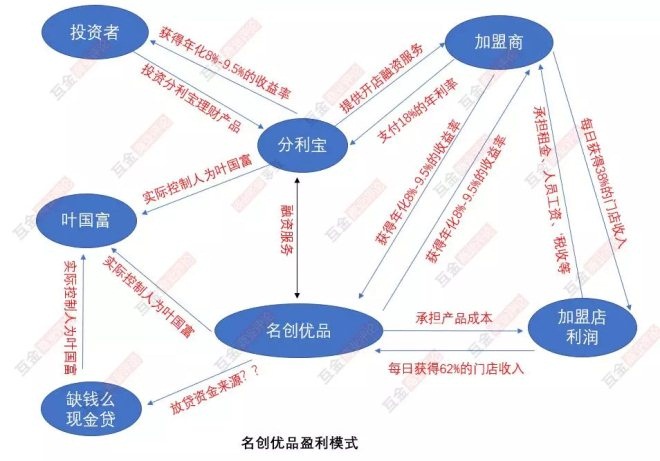

当然,对叶国富来说,名创优品“肉鸡”加盟商是否挣钱并不重要,他的财富隐秘在于这一形式背面的杂乱资金池闭环。

互金商业谈论注意到,在叶国富的金融版图里,既有面向C端个人出资者的P2P渠道作为资金端,也有向B端加盟商发放运营告贷的财物端;除此之外,叶国富还悄然布局了现金贷事务,其现金贷高炮产品年化利率高达360%。

更为怪异的是,叶国富还雄心壮志的进军了催收事务。其互金布局之广,远远超越一般的互联网金融创业公司。与其说名创优品是一家线下零售连锁,其更像一家披着零售外皮的放贷公司。

2015年,叶国富建立了P2P网贷渠道分利宝,渠道运营主体为广东分利宝金服科技有限公司,注册本钱2.22亿元,实缴本钱5500万元。

2016年1月,公司法定代表人由叶国富换成他的老部下莫劲云。分利宝是广州市普惠金融协会副会长单位、广州互联网金融协会理事单位,而叶国富自己仍是广州互联网金融协会的副会长。

到2019年5月底,分利宝累计买卖总额58.45亿元,假贷余额2.95亿元;当时出借人数3209,当时告贷人数401。

新网银行发表信息显现,2017年8月7日,分利宝完满足量事务上线存管。从规划看,分利宝的存量规划不大,2017年待收余额最高的时分是5亿左右。

出资标的方面,分利宝渠道上的融资项目都是企业融资项目,单个标的金额为100万元,期限分3个月、4个月、6个月和12个月。3个月的标的年化利率7.5%,6个月的年化利率8.5%,12个月的年化利率9.5%。

从告贷人基本资料看,大部分归于名创优品的加盟商。依据此前名创优品的对外宣扬案牍,因为以加盟的方法开一家名创优品店出资额在200万元左右,一般的中小出资人仍是有必定困难的。

因而,分利宝就推出了加盟商融资服务,均匀资金本钱为年化18%。因而,分利宝仅从资金利差上就赚了加盟商8%以上。

互金商业谈论注意到,分利宝部分告贷人告贷金额疑似超越了监管答应的“单个法人在单一网贷渠道告贷金额不得超越100万”的规则。

如企业运营融资项目B1906023和B1906024项目,两者告贷期限均为12个月,告贷金额100万,告贷人均为福清某公司,告贷人月收入均为32万元,负债0元。这种高度相同的内容莫非是偶然吗?

此前,曾有媒体质疑,叶国富的分利宝渠道有自融嫌疑。加盟商凭借实体店或自有财物担保,经过分利宝融资开店,取得的资金用于向叶国富付出品牌加盟费以及确保金等。

本质上讲,出借人的资金经过加盟店之手回流到叶国富手中,完成了一个内部循环。部分店东更是经过这种融资方法,扩大了出资杠杆,其背面的危险显而易见。

而叶国富在此过程中,没有供给任何资金,却一鱼多吃,不只吃了出借人与告贷人之间的资金利差,还积累了20多亿的无息资金池,每年仅资金池就有一大笔无危险赢利入账。

依据分利宝此前的揭露宣扬,分利宝现已构成一个闭环金融生态系统,其成功应用于名创优品等大型品牌连锁组织,为这类品牌组织代发12000多人的薪酬与报销、3000多家供货商的结算款、1000多家线下门店的结算款。

上一篇:2022年度中国工商银行金融财物出资有限公司秋季学校招聘布告(10人) 下一篇:圆通速递董秘回复:感谢您提出的名贵主张。公司高度重视加盟商、结尾网点及事务员权益