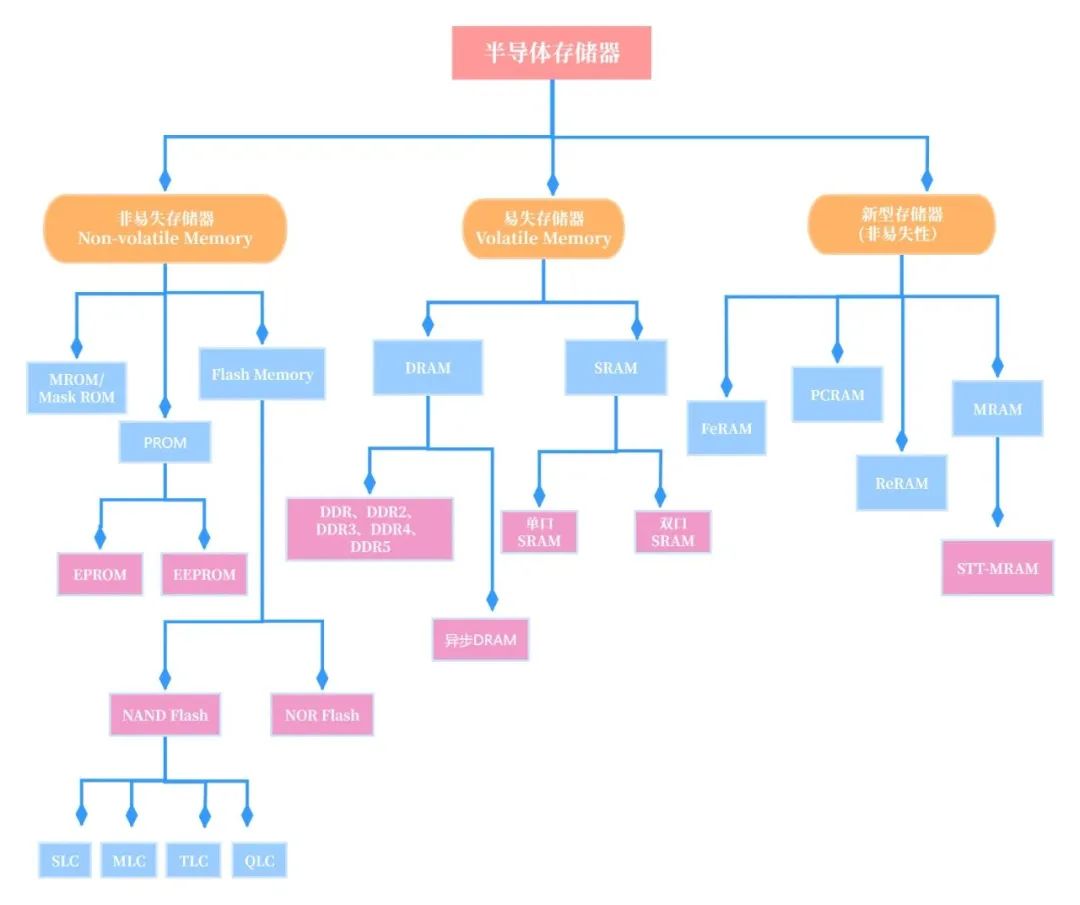

半导体存储器作为电子系统的基本组成部分,是现代信息产业应用最为广泛的电子器件之一。存储芯片种类繁多,大类上,根据数据是否会在断电时消失,半导体存储器被分为易失性存储器(Volatile memory)和非易失性存储器(non-volatile memory)两大类。

其中,由于读写速度更快,易失性存储器通常被用以辅助CPU工作,即“内存”;非易失性存储器则为“外存”,主要用于存储大量的数据文件。

在内存这个类别中,最重要的是DRAM(动态随机存取存储器),因为其常年占据全球存储类芯片市场半壁江山。综合来看,DRAM结构简单,能够拥有非常高的密度,单位体积的容量较高,成本较低。再往下,领导标准机构JEDEC(固态技术协会)将DRAM定义为标准DDR、移动DDR、图形DDR三个类别,分别对应电脑内存、手机运存、显卡显存。

与DRAM相对的是SRAM(静态随机存取存储器),两者的存储原理、结构不同,特性完全相反。除了能够应用在缓存中,SRAM一般还会用在FPGA内,不过SRAM价格昂贵,全球市场规模占比也始终较小。在过去几十年内,易失性存储器没有特别大的变化,DRAM和SRAM各有专长,可以适用不同应用场景。

在非易失性存储器领域,持续涌现新技术,目前技术成熟且拥有一定规模市场的外存共有三种:NAND Flash、NOR Flash、EEPROM。其中,市场规模最大的是NAND Flash。

NAND Flash属于数据型闪存芯片,可以实现大容量存储、高写入和擦除速度,多应用于大容量数据存储。拥有SLC、MLC、TLC、QLC四种不同存储技术,依次代表每个存储单元存储的数据分别为1位、2位、3位与4位。其中SLC和MLC/TLC/QLC形成了截然不同两个赛道,因为SLC技术较老但寿命、可靠性最优的。从SLC到QLC,存储密度逐步提升,单位比特(Bit)成本随之降低。但相对的,性能、功耗、可靠性与P/E循环(擦写循环次数,即寿命)会下降。

目前提升NAND Flash性能的技术路径有两个:其一,提升制程节点;其二,通过纵向叠加NAND Flash层数获取高密度和大容量,即3D NAND Flash。一般来说,SSD固态硬盘、U盘、手机闪存、SD卡均属大容量3D NAND Flash范畴。

NAND Flash和DRAM占据了全球存储市场的超九成,是最具代表性的存储产品,其行情变动具有风向标意义。

NOR Flash属于代码型闪存芯片,用来存储代码及部分数据,是终端电子产品种不可或缺的重要元器件,具备随机存储、可靠性高、读取速度快、可执行代码等特性,在中低容量应用时具备性能和成本上的优势。

EEPROM则是一种支持电可擦除和即插即用的非易失性存储器,具有体积小、接口简单、数据保存可靠、可在线改写、功耗低等特点。

新型存储器方面,目前主要有4种,分别是:阻变存储器(ReRAM/RRAM)、相变存储器(PCRAM)、铁电存储器(FeRAM/FRAM)、磁性存储器(MRAM,第二代为STT-RAM)。据Yole统计,预计2026年新型存储器在全球市场份额的占比将上升到3%[1]。

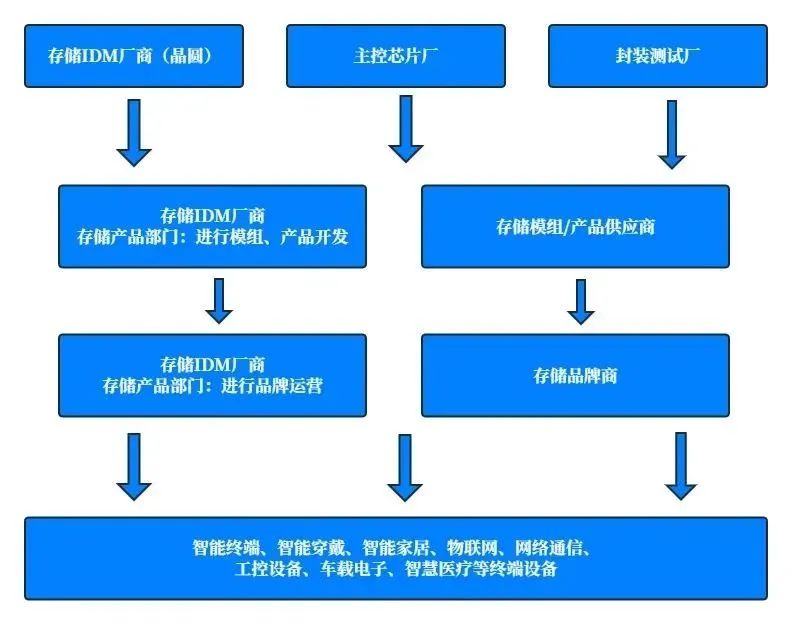

由于布图设计与晶圆制造的技术结合紧密,目前主流存储厂商三星、美光、SK海力士等仍采用 IDM 的经营模式。一款存储产品的上市,需要经过产业链的多个环节。首先,在晶圆制造环节,存储晶圆的设计及制造标准化程度较高,出品在容量、带宽、稳定性等方面技术规格上也趋同。不过,在应用上,终端客户由于需求场景不同,在容量、带宽、时延、寿命、尺寸、性价比等方面需要的技术规格相异,因此存储原厂完成晶圆制造后,仍需开发大量应用技术以实现从标准化存储晶圆到具体存储产品的转化。由于以上的产业特征,部分存储原厂凭借晶圆优势向下游存储产品领域渗透同时,无晶圆制造的存储器厂商/独立的存储器供应商/存储模组供应商应运而生[2]。

其中,存储晶圆厂商凭借 IDM 模式向下游存储器产品领域渗透,其竞争重心在于创新晶圆IC设计、提升晶圆制程和市场占有率,在应用领域主要聚焦通用化、标准化的存储器产品,重点服务智能手机、个人电脑及服务器等行业的头部客户。除了这些通用型存储器应用外,仍存在极为广泛的应用场景和市场需求,包括细分行业存储需求(如工业控制、商用设备、汽车电子、网络通信设备、家用电器、影像监控、物联网硬件等)以及主流应用市场里中小客户的需求。

无晶圆制造的存储器厂商面向下游细分行业客户的具体需求,进行介质晶圆特性研究与选型、主控芯片选型与定制、固件开发、封装设计与制造、芯片测试等,并提供后端的技术支持,将标准化存储晶圆转化为千端千面的存储器产品,推动实现存储晶圆的产品化和商业化,在存储器产业链扮演承上启下的重要角色[3]。

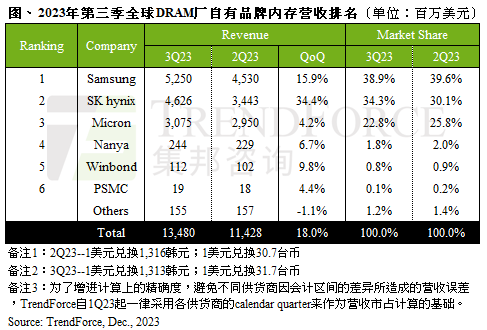

据TrendForce集邦咨询数据,2023年第三季度,全球DRAM市场实现营收134.8亿美元。其中,三星仍是全球最大的DRAM 供应商,销售额达到近52.5亿美元,占全球市场份额的38.9%;SK海力士位列第二,DRAM 销售额为46.26亿美元,占据全球34.3%市场份额;美光是全球第三大DRAM供应商,销售额为30.75亿美元,全球占比22.8%。DRAM赛道的头三位玩家吃掉了全球DRAM市场96%的份额。

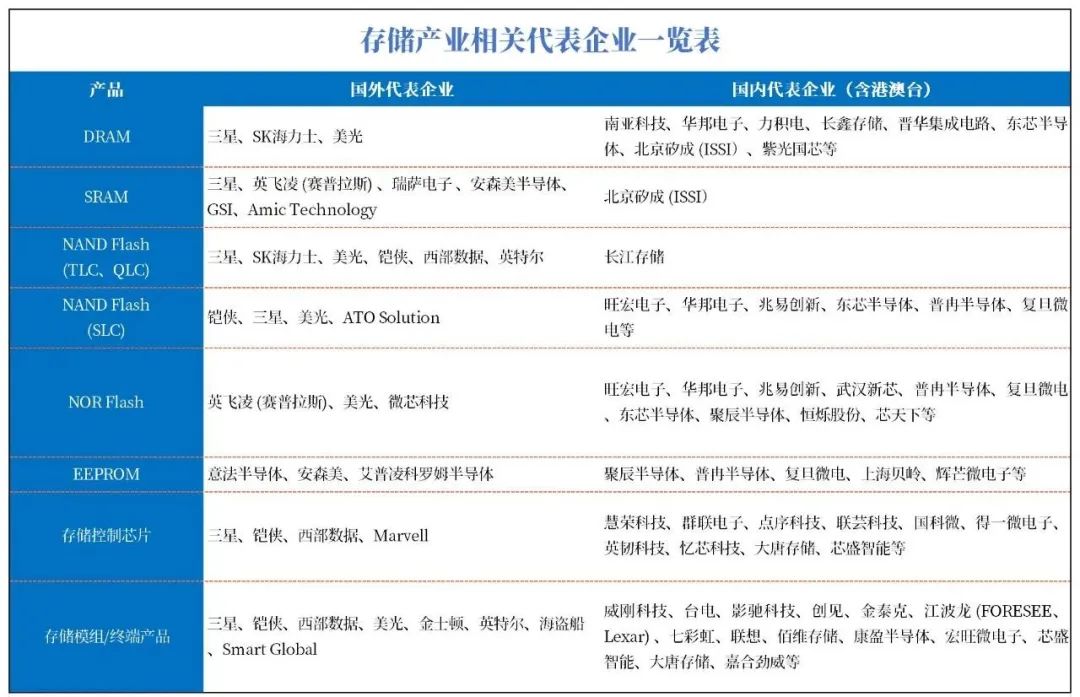

在国产存储芯片的细分领域中,DRAM是最需要攻坚的一环。目前,在DRAM赛道上,有相应产品的国产芯企包括长/鑫存储、紫光国芯、福建晋华、东芯半导体、北京君正。

中国DRAM技术与国外企业相比,大致落后5-6年,且技术差距还在扩大之中。目前国产存储厂商的DRAM产品尚处于DDR4时代,而三星、SK海力士、美光在近两年都相继宣布DDR5 DRAM开发成功。

与DRAM相比,SRAM市场规模极小。据新思界产业研究中心发布的《2022-2027年中国SRAM(静态随机存取存储器)行业市场深度调研及发展前景预测报告》显示,2021年,全球SRAM市场规模约为4亿美元。2022年,北京君正的SRAM产品收入在全球市场中位居第二位。据悉,北京君正拥有的SRAM 产品品类丰富,从传统的 Synch SRAM、Asynch SRAM 产品到行业前沿的高速 QDR SRAM 产品均拥有自主研发的知识产权。

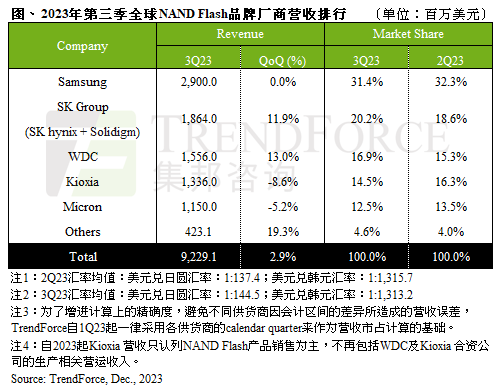

据TrendForce集邦咨询数据,2023年第三季度,全球NAND Flash市场实现营收约92.29亿美元。其中,排名前三的分别是三星、SK海力士和西部数据,分别占据全球NaND Flash市场31.4%、20.2%和16.9%的份额。另外,铠侠和美光分别占据14.5%和12.5%的市场份额,位列第四和第五。相较DRAM,NAND Flash的市场集中度没那么高,前三的存储厂商占据68.5%市场份额,前五的存储厂商占据96%的市场份额。

技术路线方面,主要存储原厂在激烈竞争中不断提升NAND Flash存储密度。三星电子 2013年率先开发出可商业应用的24层3D NAND,2022年,各大NAND Flash厂商竞相将3D堆叠的层数推到200层以上。其中,SK海力士在2022年8月宣布成功研发了238层NAND闪存;2022年11月,三星宣布已经开始大规模生产其236层3D NAND 闪存芯片,也就是第8V-NAND。2022年12月,美光宣布232层NAND客户端SSD正式出货。

在NAND Flash赛道,长/江存储是国内鲜有的可与国际厂商同台竞技的企业。据悉,其于2018年发布其研发的3D NAND独家技术Xtacking,随后分别于2018年和2019年第三季度分别实现32层和64层3D NAND 量产,并在2020年推出128层QLC 3D NAND 闪存。截至2020年末长/江存储取得全球接近1%市场份额,成为五大国际原厂以外市场份额最大的NAND Flash晶圆原厂。不过,由于众所周知的原因,目前发展充满挑战。

目前,占据全球存储市场九成以上份额的DRAM和NAND Flash赛道,都呈现高度垄断且相对稳定的局面,早已入局的巨头竖起重重高墙,后发者难以取得突破。

不过,在大厂基本退出的中小容量EEPROM、NOR Flash、SLC NAND Flash领域,国内存储厂商呈现出“做大做强”之势。在EEPROM领域,赛迪顾问数据统计显示,2019年,国内存储企业聚辰半导体拿下EEPROM全球市场的9.9%份额,占比排名第三,仅次于意法半导体(31%)和微芯科技(22.1%)。

聚辰半导体在2022年年报中表示,在工业级EEPROM领域,目前公司已在智能手机摄像头、液晶面板、计算机及周边等细分领域奠定了领先优势;在汽车级EEPROM领域,公司整体规模和市场份额目前与国际竞争对手尚存在一定差距。在NOR Flash领域,兆易创新是全球排名第三的NOR Flash公司,全球市场份额超过20%,产品覆盖消费、工业、汽车等领域。此外,兆易创新表示,致力于成为具有全系列 NOR Flash 产品的领导厂商,2023年,公司NOR Flash产品将继续推进新工艺制程迭代,助力大容量产品竞争力进一步提升。在SLC NAND Flash领域,IT研究与顾问咨询公司Gartner数据表示,2021年SLC NAND 全球市场规模为21.37亿美元。目前,铠侠、华邦电子、旺宏电子等企业在该领域占据较高的市场份额。国内在该领域发力的存储企业包括东芯半导体、兆易创新、复旦微电等。

2022年,存储芯片市场转向周期下行。据闪存市场数据显示,2021年,全球存储芯片市场销售规模为1629亿美元,同比增长31%;2022年,全球存储器市场规模下降15%,结束了连续两年的上涨,其中NAND Flash市场规模大概是600亿美元,DRAM市场规模约为790亿美元。从全球市场总生产量来看,2022年全球NAND总生产量达到6100亿GB当量,DRAM则约为1900亿GB当量,涨幅分别是6%和2%,创历史新低。

2023年则延续2022年的市场跌势。2023年第一季度,NAND市场极其疲弱的状况仍然持续,需求疲软以及供应商和OEM存货居高不下,导致bit出货量和平均售价下滑。因多家供应商的平均售价大幅下降以及存货减记,所有NAND供应商在2023年第一季度都出现运营亏损[4]。

为了减缓跌价趋势,2023年存储原厂继续加大减产力度。其。

上一篇:第一观察丨中央局新年首次集体学习聚焦新质生产力 下一篇:5亿玩家嗨翻天!32款进口网络游戏获批包含3款任天