交通强国成国家级战略,智慧交通为主攻方向之一。交通强国是十九大做出的重大决策,被视作“建设现代化经济体系的先行领域”以及“全面建成社会主义现代化强国的重要支撑”,战略高度前所未有。创新发展体系是建设交通强国的八大体系之一,而智慧交通被定为主攻方向。按照规划,国家将“推动互联网、大数据、人工智能同交通运输深度融合,加快车联网、船联网建设,构建以数据为关键要素的数字化、网络化、智能化的智慧交通体系。”

目前市面上还不到15%的车辆具备车联网功能,所以一级供应商确实有很大的空间来运营。车联网综合应用体系基本构建,用户渗透率大幅提高,智能道路基础设施水平明显提升,适应产业发展的政策法规、标准规范和安全保障体系初步建立。目标是到2020年,车联网用户渗透率达到30%以上,新车驾驶辅助系统(L2)搭载率达到30%以上,联网车载信息服务终端的新车装配率达到60%以上。随着车联网的复杂度逐渐提升,相关产业链参与者也变得越来越多。

车联网是智慧交通落地的主要抓手,为智慧交通的推进提供了绝佳机遇。车联网当前处在政策、技术、产业的三重因素共振之上,为智慧交通的推进提供了绝佳机会。我们认为,作为智慧交通建设的主要突破口,在交通强国积极推进的大背景下,车联网行业的发展面临历史性机遇。

车联网产业链条长,产业角色丰富。从制造业角度而言,产业链中上游包括元器件供应商、通信设备提供商、汽车电子系统供应商等,下游主要是整车厂商,包括传统车企与互联网车企。此外车联网产业链中还包括大量服务业角色,如地图等软件与数据提供商、通信服务商、车内软件提供商等。

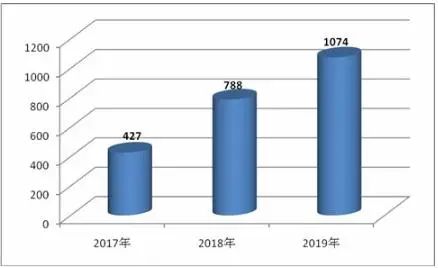

中国车联网市场规模快速增长。中国车联网市场规模保持高增长速度,由于2020年5G技术的推广应用、V2X技术发展、用户增值付费提升等因素,市场迎来爆发式增长,增速超过60%。预计2025之前,联网汽车渗透率将不断提升,用户对车联网功能的付费意愿也将提高,2019年,中国车联网行业市场规模为1074亿元。

目前市面上还不到15%的车辆具备车联网功能,所以一级供应商确实有很大的空间来运营。同时市场也存在大量针对网络安全相关的要求。因此,汽车制造商正在意识到联网的需求正在不断上升,因为它们不断地在新车型中引入具有联网的解决方案,同时非常重视网络安全,网络安全是一个真正的威胁,需要解决的问题。

消费者希望更多的联网功能、更大的车载显示屏、更多的应用程序,这就是后装市场参与者可以提供给汽车制造商的现成的东西。

消费者越来越意识到设备联网后功能的丰富性,而汽车制造商也将联网作为提升消费者生活方式的解决方案。这是汽车生命周期的问题,取决于消费者更换汽车的频率。高达75%的消费者在购买新车需要联网的车辆,所以需求肯定是有的。

目前的市场为供应商提供了大量的商机,为二手车的车主提供改装的车联网解决方案。车联网设备是众多汽车设备供应商寻找的机会,可以增强车辆原有的功能,而不需要从头开始设计。

截止2020年4月,当前中国汽车保有量大约2.6亿辆,千人汽车保有量从不到10辆暴增到180多辆,达到了全球平均水平。汽车正在成为越来越多国人的出行生活必需品,这给智能信息网络技术和汽车产业智能发展提供了巨大的机遇。

随着车联网功能逐渐丰富,对车联网的速度、容量、带宽也提出了更高的要求,5G车联网应运而生,这就是当前行业所处的智能网联汽车阶段。

这个阶段ADAS高级辅助自动驾驶功能逐渐成熟,但自动驾驶越发受制于车内传感器的精度、硬件处理能力。通过对V2X技术的普遍应用,让车与道路基础设施及其他车辆的连接成为提高自动驾驶能力的重要措施,车路协同应用得到落地。

这个阶段ADAS高级辅助自动驾驶功能逐渐成熟通过对V2X技术的普遍应用,让车与道路基础设施及其他车辆的连接成为提高自动驾驶能力的重要措施,,自动驾驶越发受制于车内传感器的精度、硬件处理能力,车路协同应用得到落地。

据了解,国务院原则同意《深化北京市新一轮服务业扩大开放综合试点建设国家服务业扩大开放综合示范区工作方案》。方案提出,向外资开放国内互联网虚拟专用网业务(外资股比不超过50%),吸引海外电信运营商通过设立合资公司,为在京外商投资企业提供国内互联网虚拟专用网业务。

支持开展车联网(智能网联汽车)和自动驾驶地图应用,建设京沪车联网公路。探索建立适应海外客户需求的网站备案制度。

2018年12月25日,工业和信息化部发布了《车联网(智能网联汽车)产业发展行动计划》,指出到2020年,实现车联网(智能网联汽车)产业跨行业融合取得突破,具备高级别自动驾驶功能的智能网联汽车实现特定场景规模应用。

同时,车联网综合应用体系基本构建,用户渗透率大幅提高,智能道路基础设施水平明显提升,适应产业发展的政策法规、标准规范和安全保障体系初步建立。

目标是到2020年,车联网用户渗透率达到30%以上,新车驾驶辅助系统(L2)搭载率达到30%以上,联网车载信息服务终端的新车装配率达到60%以上。

近年来,国内车联网市场快速发展。国家多次出台配套政策标准已推动行业发展,如工信部曾发布《国家车联网产业标准体系建设指南(总体要求)》、《国家车联网产业标准体系建设指南(信息通信)》、《国家车联网产业标准体系建设指南(电子产品与服务)》等,而地方也不断提出指导意见及规划。中国车联网市场规模快速增长。中国车联网市场规模保持高增长速度,由于2020年5G技术的推广应用、V2X技术发展、用户增值付费提升等因素,市场迎来爆发式增长,增速超过60%。预计2025之前,联网汽车渗透率将不断提升,用户对车联网功能的付费意愿也将提高,2019年,中国车联网行业市场规模为1074亿元。随着车联网技术的进一步应用,中国车联网市场规模持续扩大,预计2020年有望超过2050亿元。

车联网产业链条长,产业角色丰富。从制造业角度而言,产业链中上游包括元器件供应商、通信设备提供商、汽车电子系统供应商等,下游主要是整车厂商,包括传统车企与互联网车企。此外车联网产业链中还包括大量服务业角色,如地图等软件与数据提供商、通信服务商、车内软件提供商等。

截止2020年4月,当前中国汽车保有量大约2.6亿辆,千人汽车保有量从不到10辆暴增到180多辆,达到了全球平均水平。汽车正在成为越来越多国人的出行生活必需品,这给智能信息网络技术和汽车产业智能发展提供了巨大的机遇。

文章出处:【微信号:scinaniot,微信公众号:司南物联】欢迎添加关注!文章转载请注明出处。

机遇正在显现** 电阻被称之为电子时代的“钢筋水泥”, 电阻器主要用来控制电压和电流,起到降压、分压、限流、隔离、滤波(与电容器配合)、匹配和信号幅度调节

规模将同比减少4.1%,降至 5,566亿美元,但这一波下行周期有望在2023年下半年出现拐点,受益于国际行情,

【youyeetoo X1 windows 开发板体验】支持语音控制的AIoT智能终端设计

上一篇:2020-26年中国互联网+汽车市场分析与投资 下一篇:汽车服务行业数据分析:2025年中国互联网汽车服务