智能网联汽车是指车联网与智能车的有机联合,是搭载先进的车载传感器、、执行器等装置,并融合现代通信与网络技术,实现车与人、路、后台等智能信息交换共享,实现安全、舒适、节能、高效行驶,并最终可替代人来操作的新一代汽车。

智能网联汽车,可以提供更舒适、更环保、更节能、更安全的综合解决方案和出行方式,是城市和乡镇推进智能快捷交通体系的重要保证,是绿色低碳社会构建的核心要素之一。当前的智能网联汽车还处于行业发展的初期,未来的分等级实现自动驾驶功能是其最大的卖点,除此之外与传统汽车还有的区别,这些新增的需求,使得智能网联汽车行业存在着巨大的发展空间。

2022年,全国部分一二线城市出台了智能网联汽车驾驶相关政策,近两三年是智能网联汽车政策驱动的快速发展期。如江苏提出到2025年建成国内领先的车联网和智能网联汽车产业链与创新链,广州提出到2024年3级(含)以下级别自动驾驶汽车新车装配率超过50%,4级自动驾驶汽车初步实现规模化生产,表明2025年左右是智能汽车发展的关键节点,近两三年是政策驱动发展的关键时期,各城市争相发展智能网联汽车。

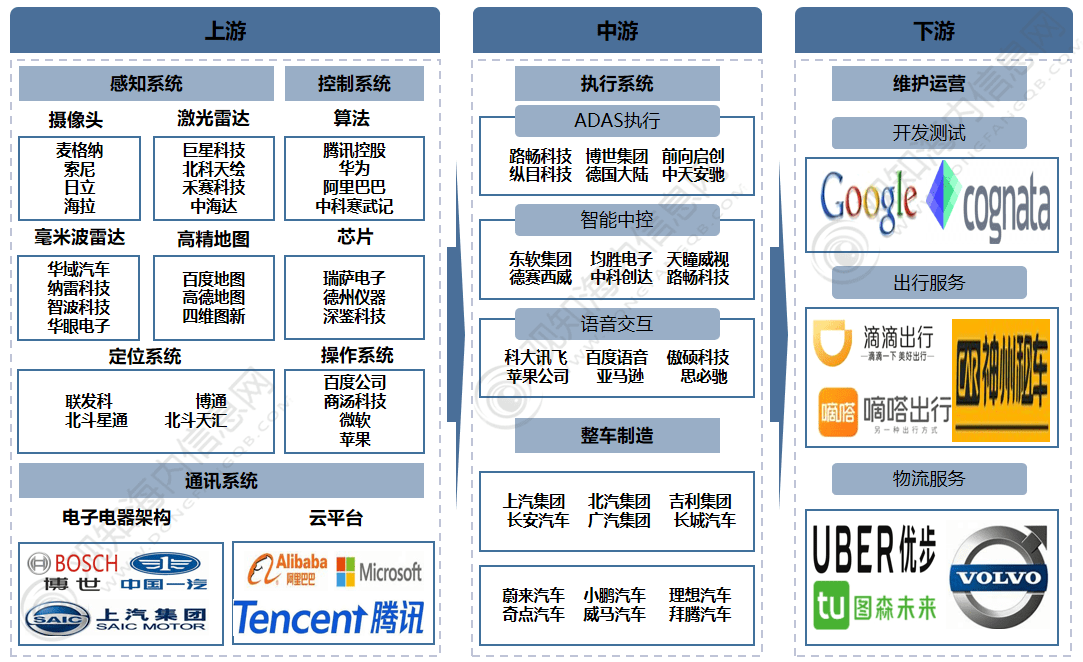

根据智能网联汽车新的特性,将产业链改造为上游汽车零部件二级供应商、中游汽车零部件一级供应商和下游商用车/乘用车生产厂商。智能网联汽车产业链上、中、下游的企业,由于产业分工的不同,呈现出不同的企业特征,同时,在行业政策的扶持下,其面临的发展机会也不尽相同。

智能网联汽车产业上业包括感知系统制造业,包含摄像头制造业、激光雷达制造业等;控制系统制造业包含有算法设计行业、芯片制造业等;通讯系统制造业包含有电子电器架构制造业和云平台设计行业。中游为执行系统制造业和整车制造行业,执行系统行业中包含了ADAS系统、智能中控和语音交互等的设计和制造行业。下游主要为开发测试和运营的行业,包含有开发测试业、出行服务业和物流服务业等。

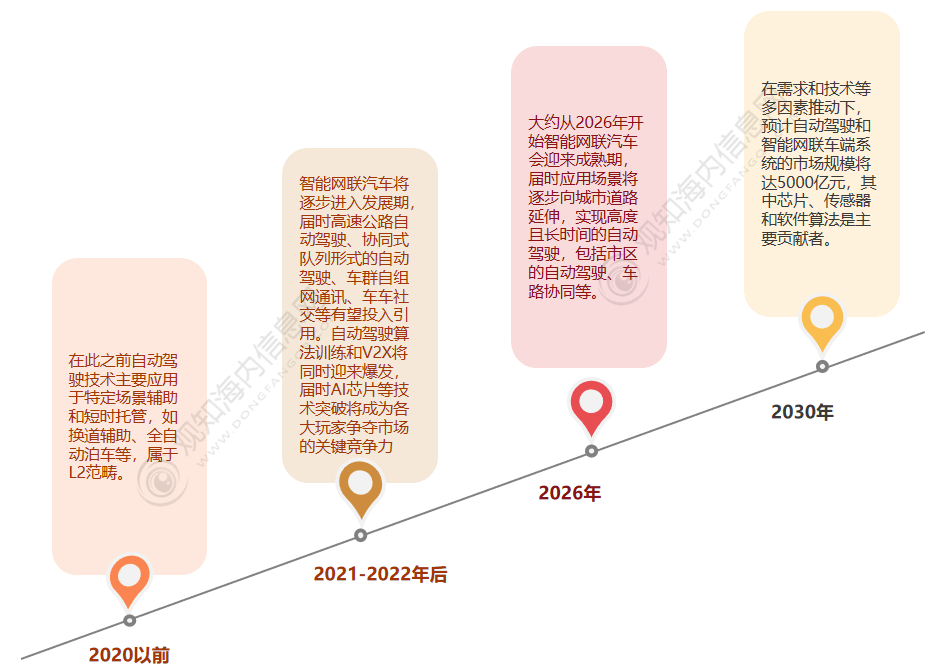

起步期一直持续到2020年,在此之前自动驾驶技术主要应用于特定场景辅助和短时托管,如换道辅助、全自动泊车等,属于L2范畴。大约从2026年开始智能网联汽车会迎来成熟期,届时应用场景将逐步向城市道路延伸,实现高度且长时间的自动驾驶,包括市区的自动驾驶、车路协同等。最终在2030年,郑赟指出,通过自动驾驶与车联网交叉发展,并结合智能座舱的持续升级,在技术上让一辆完全智能网联汽车实现全天候环境运行将是完全可行的。

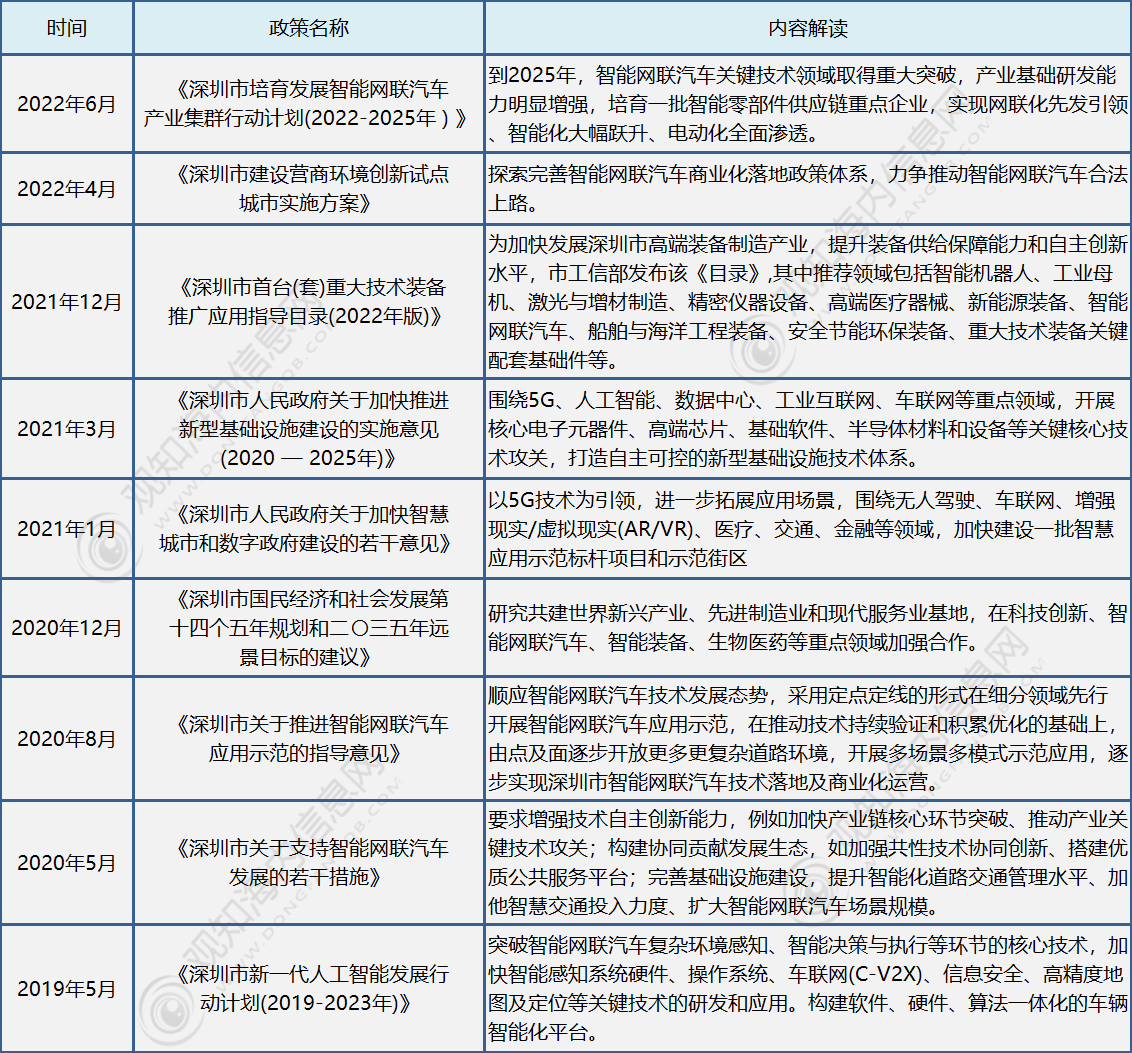

近些年来,为了推进智能网联汽车行业发展,我国发布了一系列相关智能网联汽车行业的相关政策,比如2022年发布的《深圳市培育发展智能网联汽车产业集群行动计划(2022-2025年 ) 》到2025年,智能网联汽车关键技术领域取得重大突破,产业基础研发能力明显增强,培育一批智能零部件供应链重点企业,实现网联化先发引领、智能化大幅跃升、电动化全面渗透。

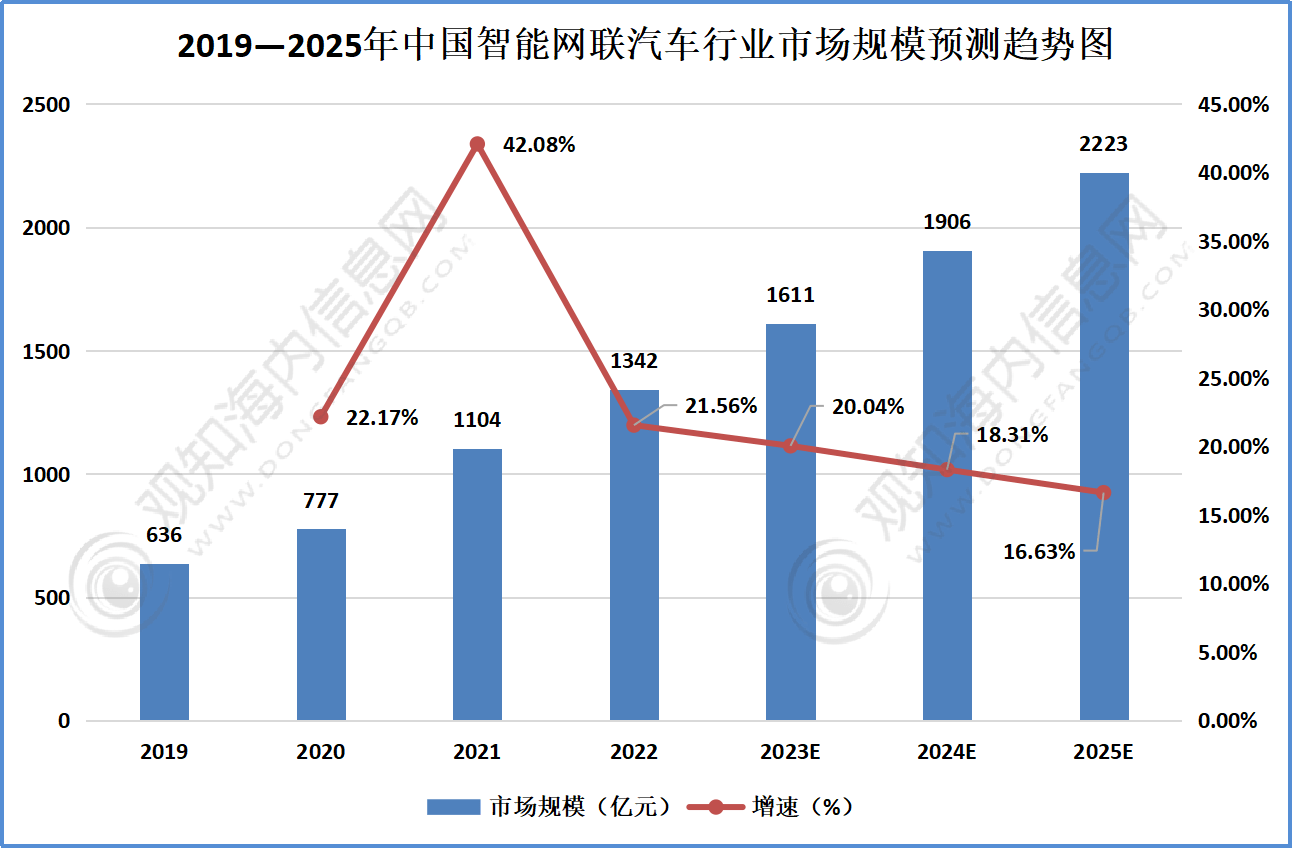

随着人工智能、5G、大数据等新一代信息技术的迅猛发展,智能网联汽车正在呈现强劲发展势头,成为全球汽车企业争相抢占的战略制高点。近年来,政府相关部门积极推动智能网联汽车行业的发展,行业市场规模快速增长。2022年我国智能网联汽车行业的市场规模为1342亿元,同比增长21.56%。随着行业科技加速变革,技术加快升级,预计2025年中国智能网联汽车行业市场规模将增至2223亿元。

随着先进汽车材料与工艺、新型驱动系统、磷酸铁锂电池技术等不断优化,新能源汽车的大批上市推动汽车整体智能化水平加快提升,预计未来三年,智能网联汽车应用服务市场将走在量价齐升的成长阶段。

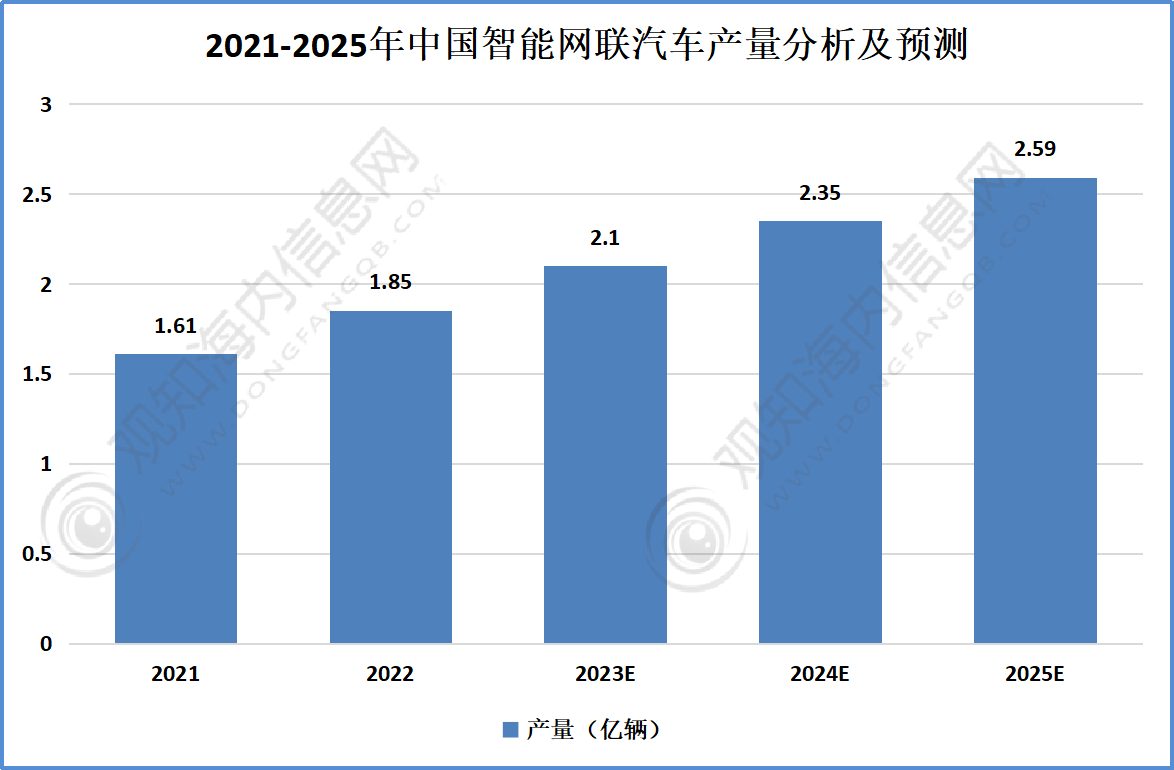

智能网联汽产量将持续稳步提升。2022年中国智能网联汽车产量为1.85亿辆,预计到 2025 年,智能网联汽总量将达到2.59亿辆,在汽车保有量中的占比约 75.6%。

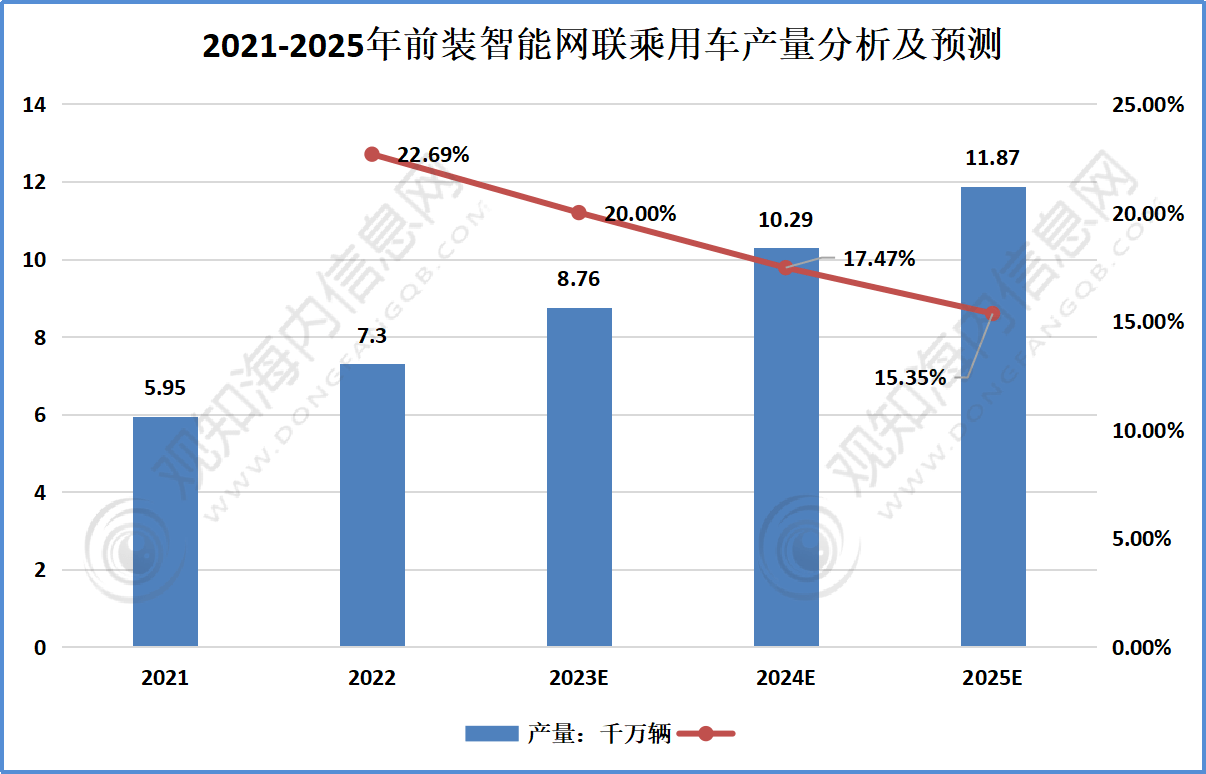

前装市场成为智能网联汽车规模的重要驱动力。随着新能源汽车加速推广,智能中控、辅助驾驶等功能进一步普及,用户使用习惯和消费偏好重塑,越来越多新上市的乘用车将搭载联网设备,成为前装联网市场增长的重要来源。

2022 年我国前装联网乘用车存量约为 7300万辆,预计到2025年将达到 1.19 亿辆,年复合增长率达 25.9%。

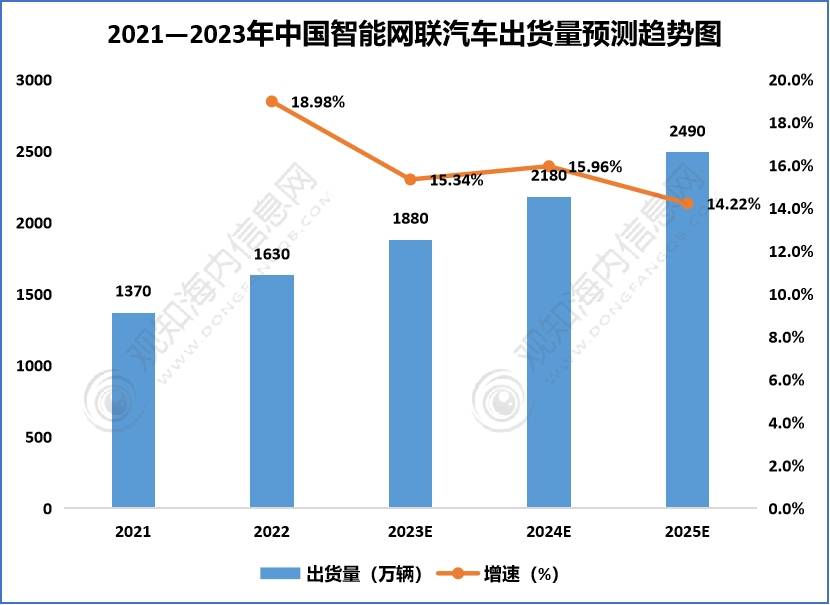

汽车和智能网联化的结合不仅改变了人们的出行方式,还促进了交通系统的智能化和自动化。随着智能网联技术迅速推广,6G网络的发展,以及消费者对汽车智能化接受度逐渐增高,智能网联系统在汽车产业内的装配率预计将在2025年达到83%的水平,智能网联汽车出货量将增至2490万辆,年均复合增长率为16.1%,发展空间十分广阔。

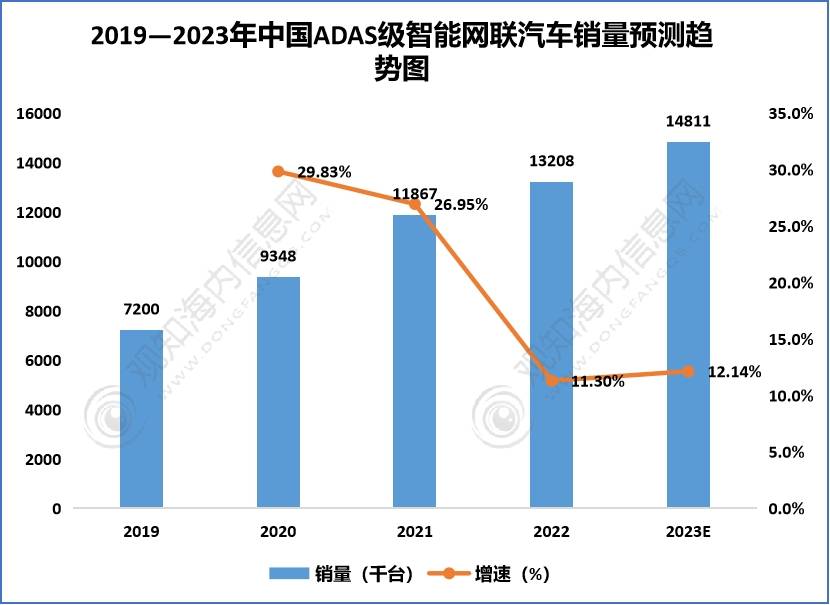

智能网联汽车与智能驾驶技术关系密切,在中国市场上,智能网联汽车普遍配备ADAS(L1+L2)智能驾驶技术。目前,中国的智能驾驶技术仍处于发展阶段,配备L2驾驶技术的汽车已实现批量生产。近几年,我国ADAS级智能网联汽车销量增长速度较快,由2019年的7200千台增至2022年的13208千台,年均复合增长率约为22.4%。预计2023年我国ADAS级智能网联汽车销量将增长至14811千台。

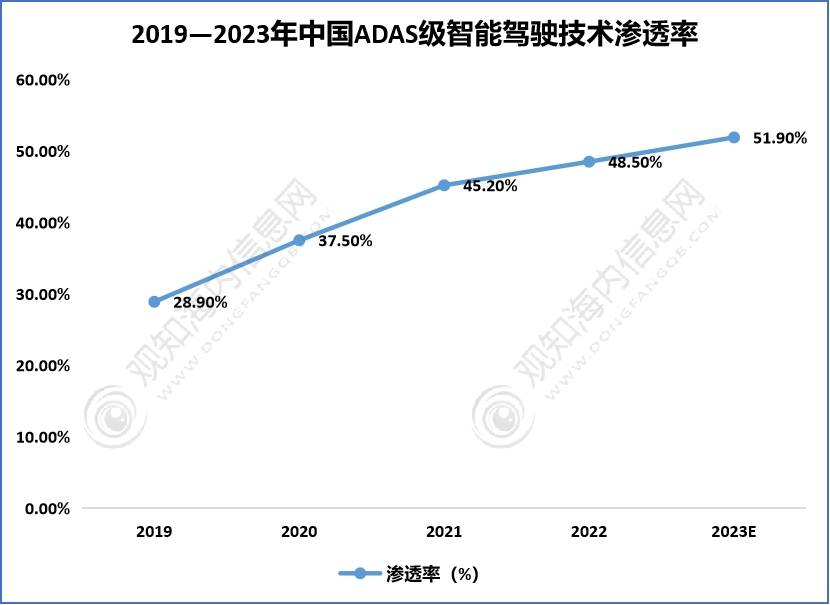

随着技术不断改进,汽车正成为智能终端,这不仅会改变人类驾驶的行为习惯,也会在交通安全、运输成本、车辆效率等方面推动整个社会的发展进步。目前,L1、L2及L3智能驾驶技术仍是中国自动驾驶技术的主流,中国ADAS级智能驾驶技术的渗透率预计将于2023年达到51.9%。

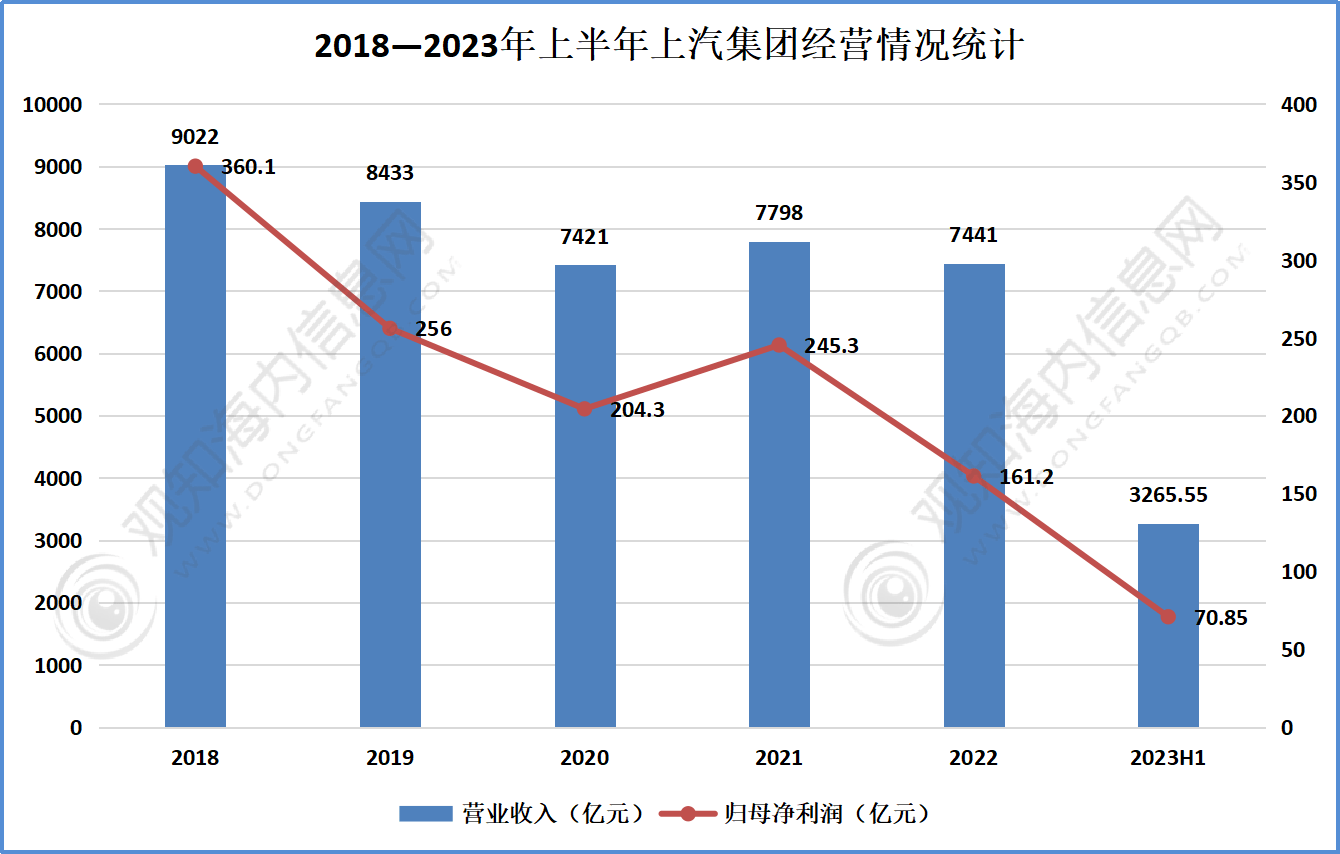

上海汽车集团股份有限公司是国内规模领先的汽车上市公司,近年来集团加快推动业务转型升级。目前,上汽集团主要业务包括整车的研发、生产和销售,正积极推进新能源汽车、互联网汽车的商业化,并开展智能驾驶等技术的研究和产业化探索;零部件的研发、生产、销售;物流、汽车电商、出行服务、节能和充电服务等移动出行服务业务;汽车相关金融、保险和投资业务;海外经营和国际商贸业务;并在产业大数据和人工智能领域积极布局。

2022年,上汽集团实现营收7441亿元,同比下降4.59%;实现归母净利润161.2亿元,同比下降34.30%。截止到2023年上半年上汽集团实现营收3265.55亿元,;实现归母净利润70.85亿元。

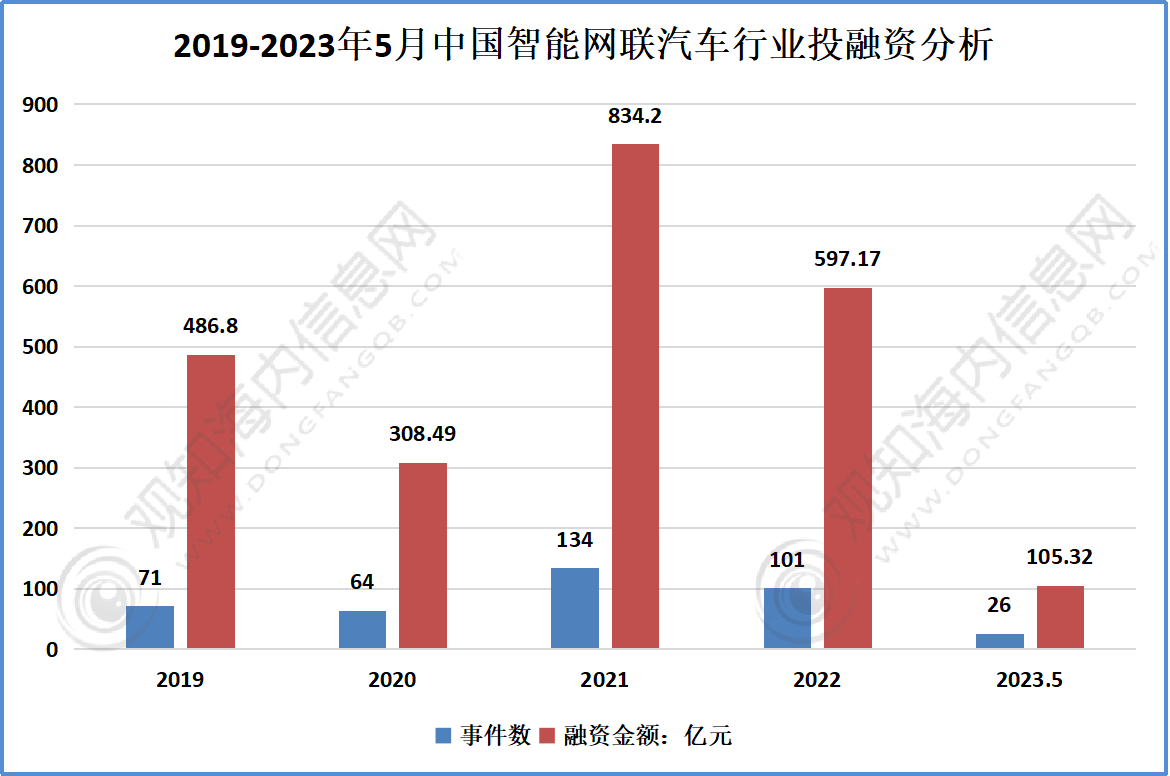

受宏观大环境影响,智能网联汽车投融资热度有所回落。根据IT桔子数据显示,2019年至2021年,智能网联汽车行业投融资持续火热,投资事件数和融资总额整体呈上升趋势,热度于2021年到达顶峰。此后,受疫情及全球经济下行等多因素的叠加影响,投资机构趋于谨慎,一级市场整体遇冷。受大环境及企业盈利难、基金退出难等因素影响,中国智能网联汽车行业投融资热度有所下降,2022年及2023年1-5月分别发生101和26起投资事件,金额分别达597.17和105.32亿元。

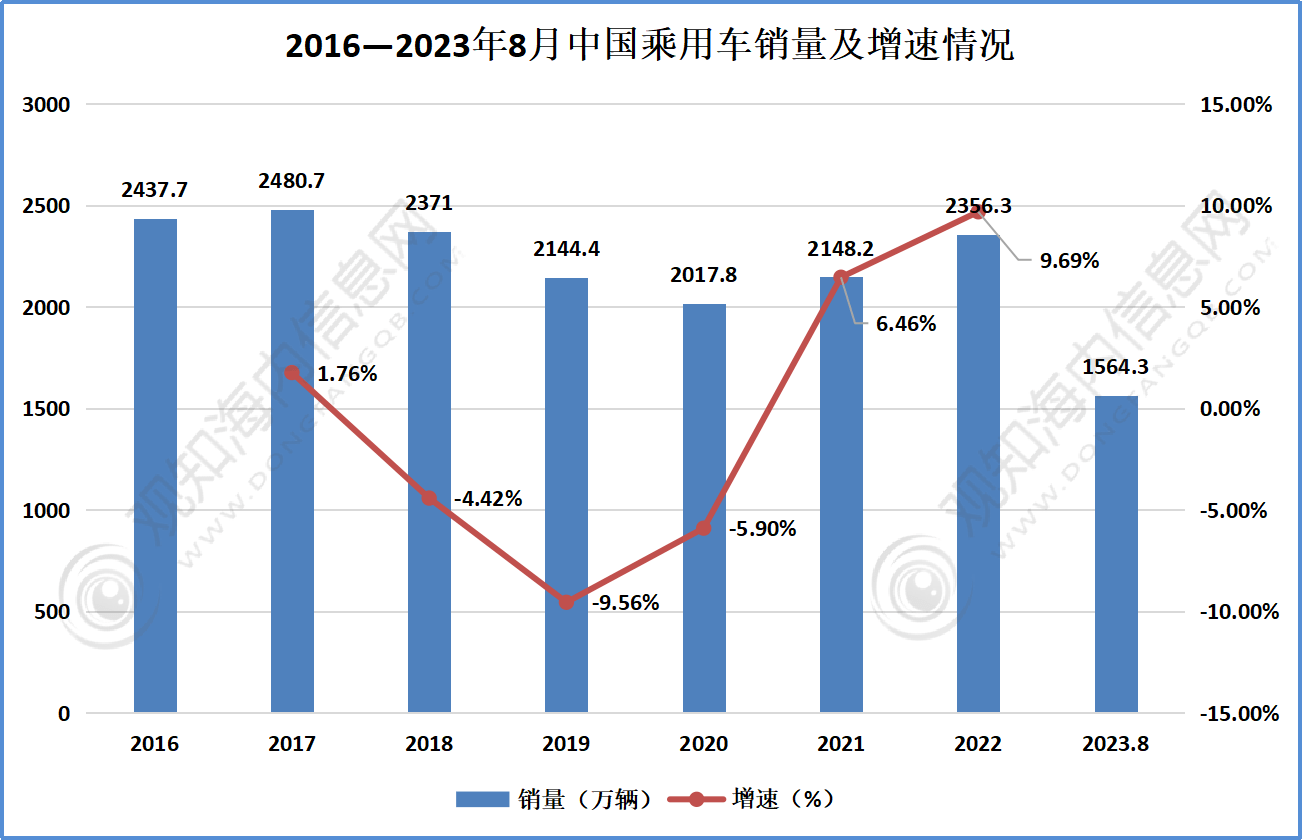

中国汽车工业协会发布的汽车总销量包括乘用车销量、商用车销量以及乘用车加商用车总销量。其中最大的市场是乘用车市场,其销量在2009年首次突破千万辆,达到了1033.1万辆,同时带动中国汽车总销量首次突破千万辆,达到了1364万辆。在20世纪的第一个十年里,中国汽车行业经历了快速增长的,年复合增长率达到了惊人的25.3%。当市场达到一定规模后,市场的增长区域稳定,在本世纪的第二个十年里,虽然,中国的乘用车市场总体趋势仍然保持着向上的增长,但是销量增速及总量的波动明显加大。中汽协数据显示,2022年,我国乘用车产销分别完成2383.6万辆和2356.3万辆,同比分别增长11.2%和9.69%,增幅高于行业均超过7个百分点。截止到2023年8月我国乘用车产销分别完成1567.2万辆和1564.3万辆,同比分别增长5.9%和6.7%。

在自动驾驶行业热度飙升之初,算法型公司和主机厂对自动驾驶L4~L5级别的落地时间规划在2018~2022年,但从政府对自动驾驶的开放态度、复杂道路突发情况的发生和“地理围栏”效应对部分场景的适应性来看,不同场景的落地时间差异显著。乘用车,现阶段并没有完全出台与乘用车上路或量产的相关法律条文或政策文件,大部分解决方案无法满足L3~L5级别的技术条件,外加安全问题、法律责任问题、消费者认知普及问题等,目前来看落地有难度。商用车,由于不同的适用场景,因此在落地性上各不相同,目前主流落地性较强的场景包括自动驾驶叫车服务、高速运输、港口货运、矿区、市政环卫以及“最后一公里”物流。在自动驾驶未能驶上高速公路之前,在“地理围栏”内选择合适的应用场景,被认为是自动驾驶下一步突破的关键。

C-V2X已经得到我国政府、汽车、通信、交通等产业界相关各方的广泛认同,成为我国的唯一V2X技术选择。C-V2X将移动宽带和V2X直连技术融为一体,通过车联网平台实现数据和应用打通,能够提供更好的车-路-人-云协同和用户体验。对于辅助驾驶和自动驾驶来说,单纯靠汽车本身的传感器如摄像头、雷达等始终不能很好地应对一些特定场景,包括雨雪雾天、红绿灯识别、有遮挡情况下的识别以及大带宽、远距离的信息传递。

上一篇:blumart是如何挑战Ola和Uber的 下一篇:2021-2027年中国互联网+汽车市场分析与投资