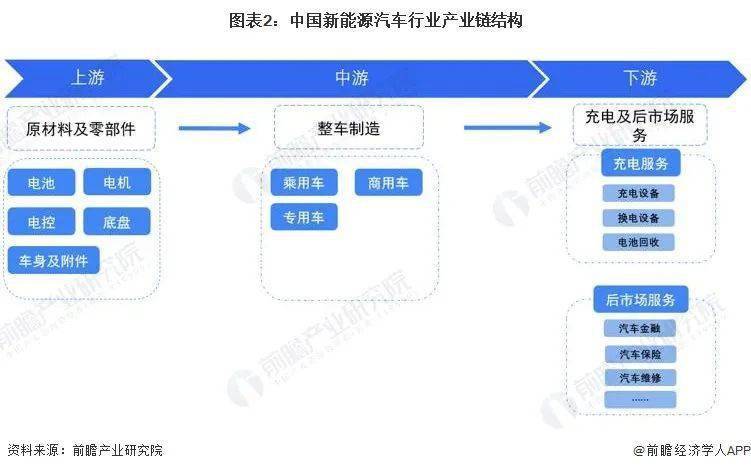

从产业链角度来看,新能源汽车产业链上游主要包括电池、电机、电控等核心原材料及零部件供应;中游是指新能源汽车整车制造,按照用途可划分为乘用车、商用车等;下游包括新能源汽车充电服务、新能源汽车后市场服务等应用领域。

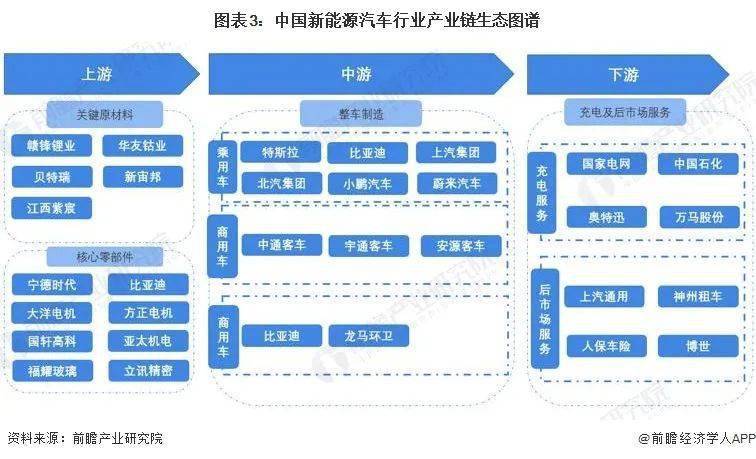

从新能源汽车行业上下游产业链参与企业来看,上游企业包含赣锋锂业、华友钴业等原材料供应商以及宁德时代、大洋电机等核心零部件供应商;中游的新能源汽车制造商主要有比亚迪、上汽集团等国产企业以及特斯拉、宝马等外资厂商;而下游主要有国家电网、上汽通用等新能源汽车充电及后市场服务商。大型企业如比亚迪等,已经实现后向一体化布局。

“八五”期间,政府开始组织相关部门展开了对电动汽车及关键零部件的研发;随后电动汽车列入国家攻关项目。历经了一系列策划之后,2011年开始,新能源汽车试点工作如火如荼的开展,从试点到全面,目前我国新能源汽车行业正历经转型阶段,由“政策导向性市场”逐渐向“市场导向性市场”转型。

我国新能源汽车行业的政策规划涉及购置补贴政策、节能减排政策、电池充电桩配套产业政策等,部分汇总如下:

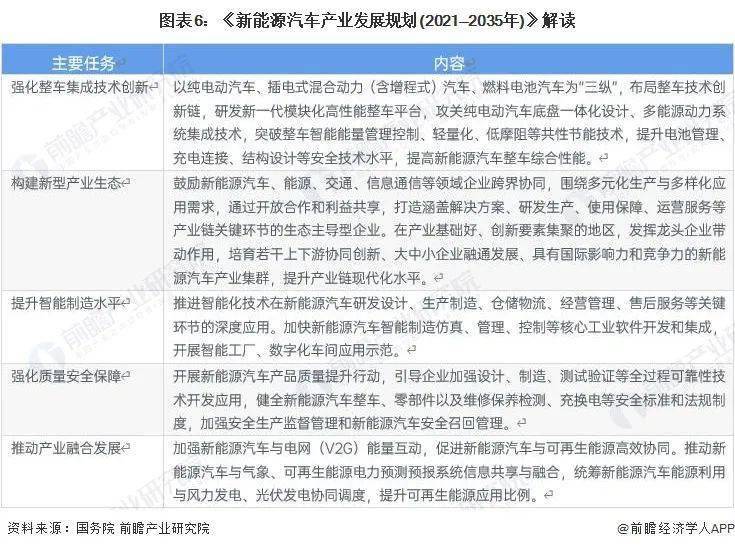

我国新能源汽车高速发展,为世界经济发展注入新动能,2020年10月,国务院发布《新能源汽车产业发展规划(2021—2035年)》,提出发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措。到2025年,我国新能源汽车市场竞争力明显增强,动力电池、驱动电机、车用操作系统等关键技术取得重大突破,安全水平全面提升。纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。

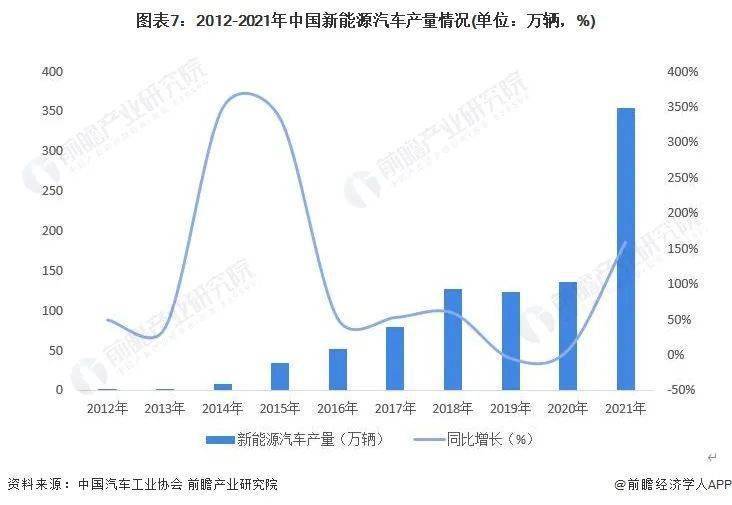

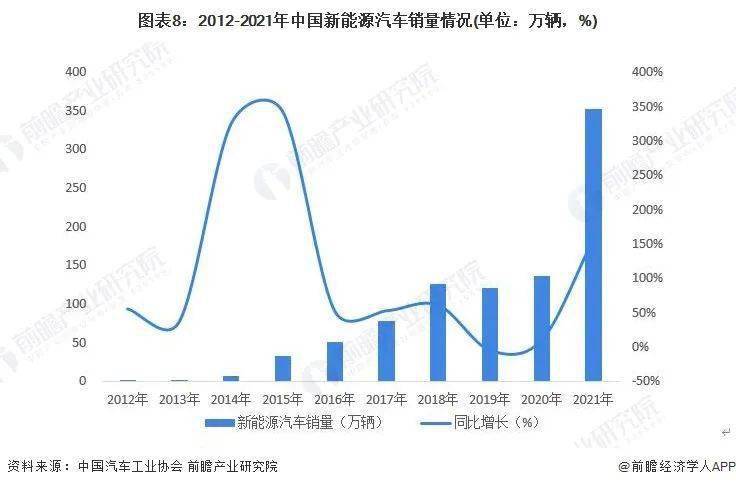

受益于政策的优惠,我国新能源汽车市场从2014年开始快速发展,新能源汽车产销量大幅上升;随后2016、2017年受到骗补事件及补贴的影响,产销量增速放缓。至2021年新能源汽车补贴政策敲定,新能源汽车补贴标准将在2020年基础上再退坡20%。根据中国汽车工业协会统计据显示,2021年国内新能源汽车产量为354.5万辆,同比增长159.5%。2021年新能源汽车的产量爆发式增长,主要是因为新能源汽车市场已经从政策驱动转向市场拉动,呈现出市场规模、发展质量双提升的良好发展局面,2022年新能源汽车不再享受补贴政策也是企业在2021年加大生产力度的原因之一。

根据中国汽车工业协会统计数据显示,2021年我国新能源汽车销量爆发式增长,达到352.1万辆,同比增长157.6%。2012-2021年,我国新能源汽车销量从2012年的1.28万辆到2021年的352.1万辆,实现了跨越式发展,可以看出我国消费者对新能源汽车的消费需求逐年攀升。

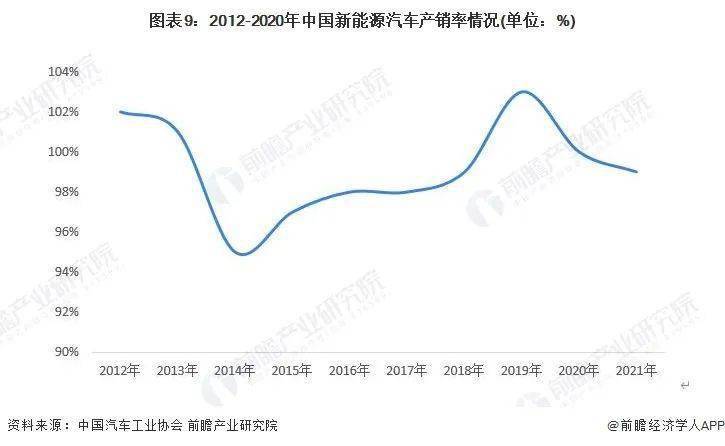

2012-2020年,我国新能源汽车产销率呈现波动性,范围在95%-103%之间,在合理的范围内小幅波动,说明我国新能源汽车行业整体供需较为平衡。2021年,我国新能源汽车产销率为99%。

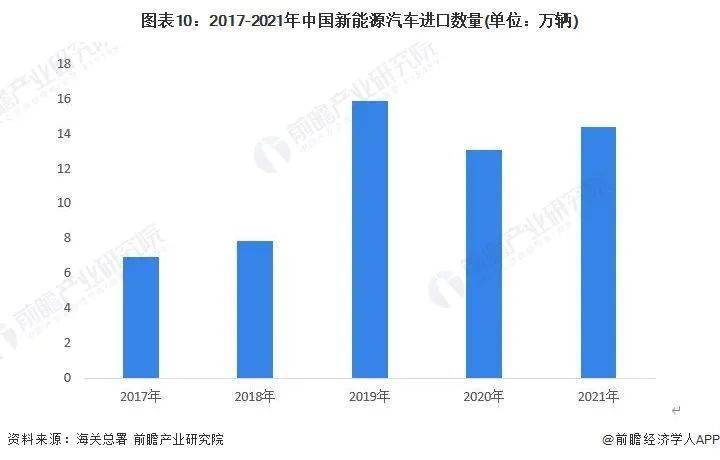

2017-2021年我国新能源汽车进口规模呈扩大趋势。2021年全年进口新能源汽车14.37万辆,同比上升10.03%。

注:海关总署的新能源汽车统计口径包括混合动力客车(10座及以上)、纯电动客车(10座及以上)、非插电式混合动力乘用车、插电式混合动力乘用车以及纯电动乘用车。

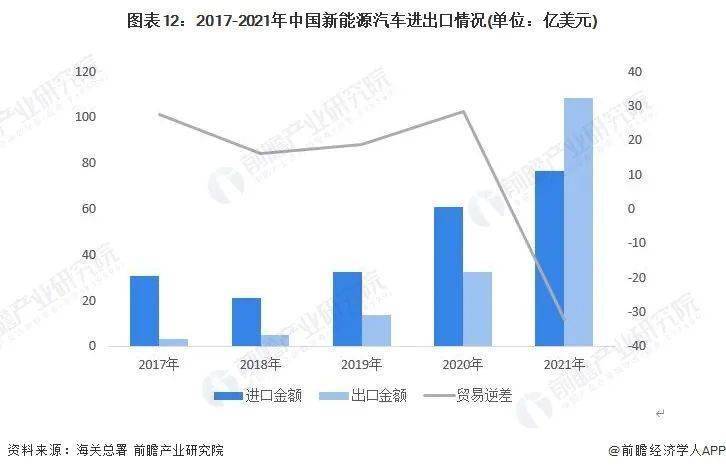

2017-2019年我国新能源汽车出口规模呈现逐年上升趋势。2020年全年出口新能源汽车22.29万辆,同比下降12.5%;2021年我国新能源汽车出口量及出口金额都大幅上升,总计出口量55.46万辆,同比增长148.8%,在出口金额方面,2021年我国新能源汽车出口金额为108.58亿美元,同比增长236%。

2017-2020年,我国新能源进口量大于出口量,处于贸易逆差状态。2021年,我国新能源汽车出口额首次大于进口额,由贸易逆差转为顺差。

随着新能源汽车产业逐步发展,2014年我国开始出现私人购买新能源汽车,由此也开启我国新能源汽车元年。2015年全国进入新能源汽车产业高速增长年,在2015年11月,我国新能源汽车产销量在整体汽车行业里的占比首次突破1%关卡,我国也在这一年成为全球最大的新能源汽车市场。根据中国汽车工业协会最新公布的数据显示,2021我国新能源汽车市场渗透率(全国新能源汽车销量占全国汽车总销量比例)达到13.4%,较2020年大幅上升。

根据企查猫查询数据显示,目前中国新能源汽车注册企业主要分布在广东省。其次为江苏、山东等沿海省市;浙江、安徽、河南、湖北的新能源汽车企业数量亦较多。

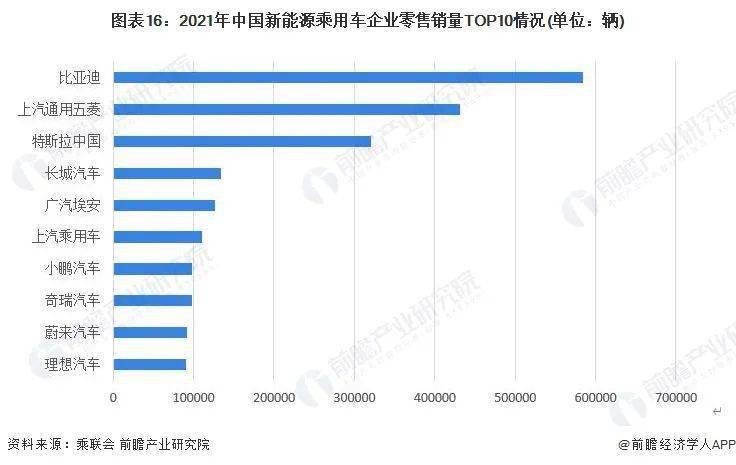

依据乘联会统计数据,2021年我国新能源汽车企业乘用车零售销量排名第一位的是比亚迪股份有限公司,2021年实现新能源汽车零售销量达到58.4万辆;其次是上汽通用五菱,实现零售销量43.11万辆;排名第三的是特斯拉中国,实现零售销量32.07万辆,其他企业排名如下:

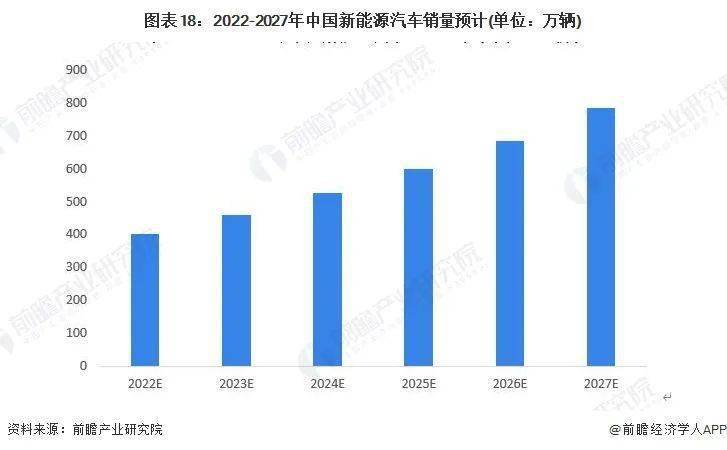

2020年10月,国务院印发《新能源汽车产业发展规划(2021-2035)》,其中明确到2025年,新能源汽车新车销量占比达20%左右。根据中国汽车工业协会预测,2025年我国汽车销量将达到3000万辆。前瞻在此基础上结合近年来新能源汽车市场情况进行预测,到2022年,我国新能源汽车销量将达到402万辆,到2027年,新能源汽车销量或达到783万辆。

更多本行业研究分析详见前瞻产业研究院 《中国新能源汽车行业市场前瞻与投资战略规划分析报告》 ,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

前瞻产业研究院创立于1998年清华园,2002年总部设深圳,致力于为企业、政府、科研院所提供具有前瞻性的产业咨询服务。目前前瞻已服务20万家企业,成为600多个地方政府智库机构,累计服务1800多个产业园,已辅导500多家企业上市成功。专注于:产业研究、专项调研、产业规划、产业转型升级、产业布局、产业招商、IPO咨询(募投可研、业务与技术撰写、工作底稿咨询)、产业大数据平台搭建等解决方案。

原创声明:本文内容为前瞻产业研究院原创文章,未经授权,不得转载至公众号或第三方平台,侵权必究!如需转载请在相应文章底部留言或微信添加懂行帝(微信:qianzhanseo)授权。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

上一篇:2022年中国电动汽车市场现状预测分析:以中低端细分市场为主(图) 下一篇:2024年汽车(齿轮箱)变速箱市场竞争与发展趋势