“我估计未来的三个月,新能源汽车的渗透率可能会突破50%,甚至会更高,形成新能源汽车在市场的主导地位”,这是比亚迪董事长王传福在3月16日中国电动汽车百人会论坛上的“豪言”。

彼时新能源龙头的比亚迪首轮“价格战”打得正酣,而且市场反响热烈。此外,加之 4 月上半月新能源 50.39% 的渗透率以及 4 月整月的新能源车渗透率达到 43.7% ,对新能源汽车在中国市场即将迎来爆发深信不疑。

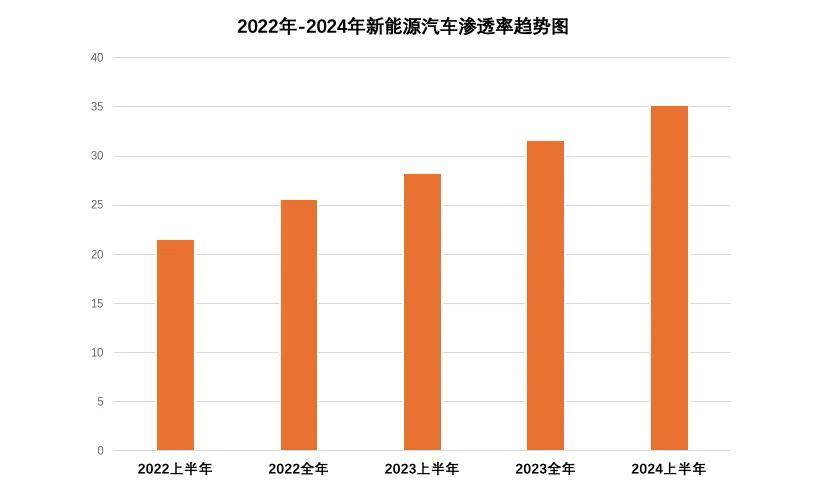

但遗憾的是,四个月过去,新能源汽车渗透率并没有实现质的突破,依然徘徊在30%的泛区间内——中汽协数据显示,1-6月新能源汽车渗透率为35.2%——只比2023年提升了3.6个百分点。

结合近两年以来的数据看,新能源汽渗透率呈现稳定的线年31.6%;2024年上半年35.2%。新能源汽车渗透率每半年增长约为3.4个百分点已然成为一个稳定规律。

作为中国汽车市场新能源的“龙头”,比亚迪对销量与市场份额非常“执着”。对比亚迪而言,只有销量 规模不断提升,才能维持住性价比这个优势。

进入到2024年,汽车市场竞争愈发激烈,比亚迪率先以秦Plus DM-i、唐DM-i荣耀版掀起“电比油低”发起价格战,而后又以秦L、海豹06以超低油耗向传统燃油车发起“总攻”,这两次拉升销量的重大战役,实际效果并不乐观。

1-6 月中国新能源汽车销量同比增长 32% ,比亚迪上半年销量同比增长 28% ,并没有跑赢新能源“大盘”。

“比亚迪上半年基本上把2024年的‘销量牌’出完了”,业内人士分析指出,比亚迪下半年将上市的宋L、豹8、豹3及腾势Z9GT等车型的定位相对更高端,更难以在短期内对销量起到快速拉升。

上述人士进一步解释称,尽管销量占中国新能源汽车销量的近 1/3 ,但市场竞争的不断加剧以及在高端新能源市场并未真正打开局面,比亚迪未来销量增长的难度会越来越大。

无论对比亚迪,还是对其他车企,下半年的新能源汽车市场的不确定性会更强。数字更能说明不确定性的力量,二季度合资品牌与豪华品牌纷纷加入“价格战”,新能源汽车市场销量连续三个月呈现同比下滑趋势: 相比 3 月,6月新能源汽车同比增长率下降了 5.2 个百分点。

随着消费理念日益理性,整个新能源汽车市场增速正在逐步放缓,与2023年上半年相比,今年1-6月新能源销量同比增长率下滑了12.1个百分点,比2023年全年也低了5.9个百分点。

此外,新能源汽车的 bug 还在于,其增量市场主要集中在 15 万元 -20 万元区间,这也直接导致此区间内的产品与价格更加“内卷”,对渗透率的提升自然也不友好。

客观地说,新能源汽车在经济性市场的快速增长已经接近尾声,渗透率也会随之受到影响。新能源汽车市场进入到理性时代已经“昭然若揭”,影响与决定未来新能源汽车发展潜力的是高端车这个细分市场。

售价在 50 万元区间的问界 M9 已经连续三个月销量超 1.5 万台;平均售价在 30 万元以上的硬派新能源越野坦克上半年销量近 5 万台;前者牢牢占据智能化的认知,后者做成新能源越野细分市场的 IP 。

反观比亚迪,秦L上市首月直接让秦Plus销量下滑了27.5%;可以预见的是,接下来宋L的上市大概率会影响到宋Plus的市场表现。

王传福预测新能源渗透率失误的核心原因,在于比亚迪目前并未找到真正的属于自己的真正的增 量市场,只是不断地在 10 万元 -20 万元这个泛区间内做“加法”。

当然,失误预测的背后也折射出,中国新能源汽车市场比想象得更加复杂、多变,强如王传福同样吃不准。

上一篇:新能源汽车降价:市场趋势与影响分析》 近期新能源汽车 下一篇:中国新能源汽车市场的未来趋势:特斯拉入选政府采购背后深层含义