2022年12月,中国新能源汽车产量81.0万辆,环比增加7.1%,同比增长56%,渗透率环比升至33%。

全年新能源汽车总产量达721.9万辆,同比增长97.5%,累计渗透率达26.3%,新能源板块实现快速增长突破年初预期。

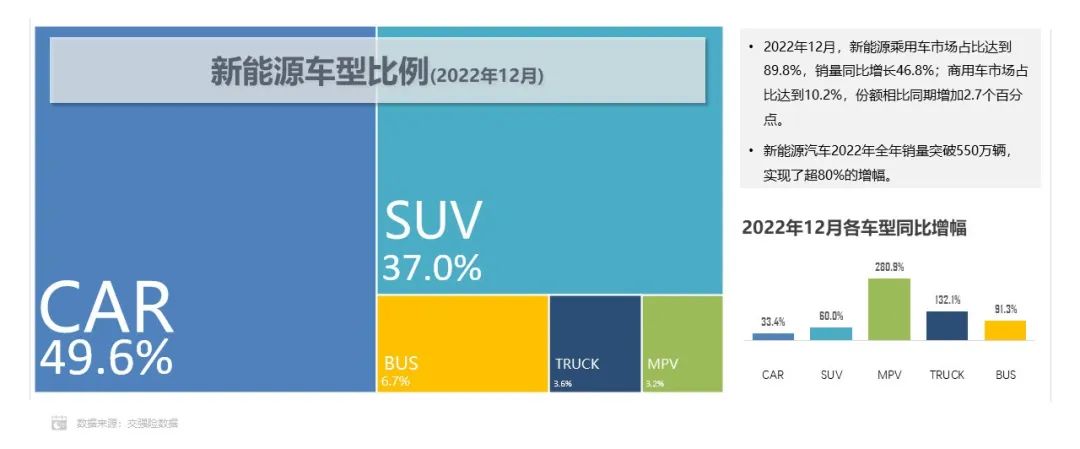

2022年12月,轿车占比49.6%,比去年同期低6.6个百分点;SUV、MPV提高2个百分点;客车份额微降0.6个百分点,卡车则微增0.2个百分点。

12月疫情的影响有所减退,但群体染让终端市场在一段时间内陷入萧条,市场销量基本在下半月才得以释放。在年底终端促销外加新能源补贴即将退出的双重刺激下,装机量在12月依然实现了大幅上升。

从外形上看,方形电池在国内市场地位依然稳固,2022年方形电池占据93.2%的市场份额。软包、圆柱形电池的市场呼声逐渐提高,但从销量份额上仍未见起色。

从材料方面来看,磷酸铁锂电池在短期内依然保持快速增长,2022年市场份额超越三元达到55.6%。电芯材料价格在2022年年尾又出现一定幅度的上涨,低成本电池的市场优势进一步增强。

12月市场整体装机量有所上浮,多数企业跟随市场趋势实现增长。宁德时代装机量达到20.9GWh,占据市场份额51.9%,其中特斯拉贡献11%的配套份额。

2022年全年电芯配套市场集中度依然较高,但去除比亚迪自身销量拉动影响,Top5企业(排除比亚迪)份额相比去年下降了2.6%。腰部企业成为补充市场活力,激发企业创新的关键力量。

2022年整车企业自配电机占比提升至46%,相比2021年提升7.5个百分点,整车企业自主配套的行业趋势愈发明显。

理想加入后改善了蜂巢的外供局面,联合汽车电子与蜂巢易创的交叉配套品牌逐步增多,蜂巢还需拿出更加成熟的高功率产品来应对未来的市场竞争。

12月,Top10电控配套企业合计占比72.2%,行业集中度环比下降4.5%,市场格局维稳。

中车配套企业较为多元,在乘用车、卡车、客车均有电控配套实践。一汽和长安的年底增长,拉动中车配套量实现大幅上升。

2022年联合汽车电子和汇川技术的配套组合占据了外供多电控市场81%的份额,其中几乎全部被理想吸收。

红旗E-QM5和深蓝SL03两款车型为中车时代贡献了43.5%的份额。依据红旗2023新能源全球战略,未来的全部技术创新和新增产能将投入与新能源车型,中车的配套机遇与信心也将进一步增强。

上一篇:5月汽车保值率报告显示:新能源车保值率渐趋稳定 下一篇:新能源汽车渗透率将破50%油电同权时机已到?