近年来,国家层面密集推出了一系列政策举措,不仅为车企在新能源领域的迅猛发展提供了有力支持,更是为其创造了前所未有的发展机遇。与此同时,商务部积极推动的“百城联动”汽车节与“千县万镇”新能源汽车消费季活动也取得了显著成效。这些举措无疑从生产端和消费端两个维度共同推动了中国新能源汽车市场的爆发式增长。截至目前,中国新能源汽车保有量已突破2000万辆大关,2023年新能源乘用车销量更是超过700万辆,同比增长超过三成。市场渗透率也持续保持在30%以上的高水平,彰显了中国新能源汽车产业的强劲势头和巨大潜力。

随着新能源汽车进入发展快车道,保有量规模不断扩大,为我们研究车辆使用强度和消费者的用车习惯提供了数据基础。汽车之家研究院联合新能源汽车国家大数据联盟,推出《中国·纯电·新能源汽车》系列报告。该报告基于纯电新能源乘用车全量数据,全面洞察真实车主行驶与充电行为特征,助力车企掌握新能源汽车运行情况,了解用户行为与用户需求,从而完善产业规划、产品规划,提升产品性能,推动新能源汽车行业健康发展。

2023年,在“价格战”、刺激消费等多重因素的共同推动下,市场活力再一次被激发,创造了近五年来的销量巅峰。

2023年中国汽车市场的繁荣与新能源汽车的崛起密不可分。在发展新质生产力、实现产业变革升级的过程中,新能源汽车承担起市场领头羊作用,市场渗透率持续攀升。随着技术的不断进步和消费者的日益认同,预计到2025年,新能源渗透率有望突破50%。

从不同价格区间上,目前仅5万元以下的新能源汽车市场渗透率略有下滑,但整体渗透率超过90%,其市场早已被新能源车型所垄断,其余各价格区间新能源汽车市场渗透率均持续稳步提升。

10-50万元区间的新能源汽车市场均呈现出快速发展态势,2023年的渗透率提升幅度均超过10个百分点,显示出新能源汽车正在全面得到消费者的认可。其中,20-30万元及40-50万元已率先突破40%的大关,中高端新能源汽车市场发展势头强劲。

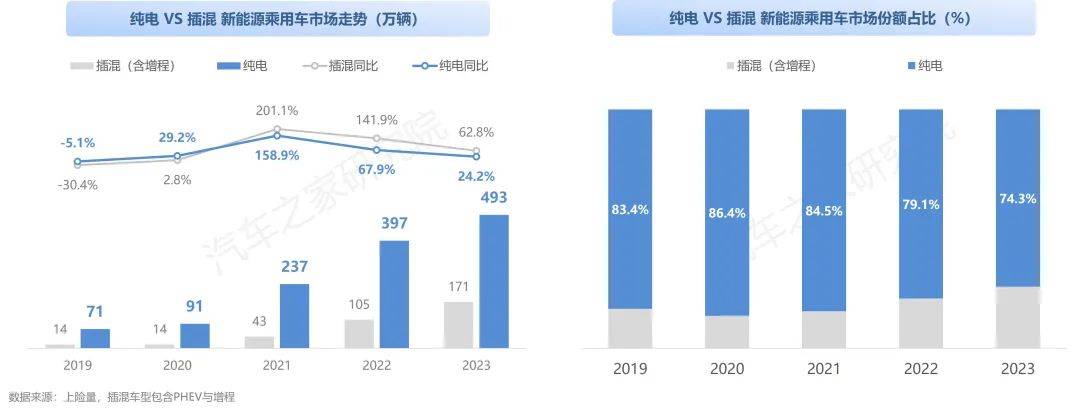

从新能源市场发展的趋势上看,随着插混及增程车型在技术上不断取得突破,提供了更长的续航里程和更灵活的驾驶体验,使得插混及增程车型成为消费者“跨入”新能源市场的首选,其销量增速长期领跑于纯电车型市场增速。

新能源市场的大部分份额仍有由纯电车型所占据,但插混及增程持续提升,24年预计占比提升至1/3。

目前,轿车近三年市场份额呈现出持续下滑的趋势。SUV车型市场占比则不断攀升,目前已占据38%的市场空间,展现出强劲的增长势头。MPV纯电车型未能实现份额突破。

从具体细分市场来看,消费升级趋势明显,轿车与SUV的低端车型市场均呈现出萎缩态势。此外,在SUV市场中,紧凑型及以上车型均处于市场的高速发展阶段。

随着各大车企竞相推出纯电新车型,市场竞争愈发白热化。在这样的大背景下,2023年中国车企在纯电新能源乘用车市场的份额虽然略有下滑,但凭借早期的市场布局和深厚的产业链优势,仍然牢牢占据了77.9%的市场份额,优势地位明显。

同时,豪华车企在市场中的表现愈发抢眼。在特斯拉、宝马等品牌的引领下,豪华品牌销量持续增长,市场份额明显上升。未来,各方车企在纯电新能源乘用车市场中的竞争将更加激烈。

从用户关注度来看,中国车企的产品同样受到更多消费者的青睐,占据了纯电新能源关注总量的58.3%,较22年提升近4个百分点,同比增速超过20%,意味着24年中国品牌的纯电市场份额有望进一步增长。

截止2023年12月,全国新能源汽车保有量已超过2000万辆,其中纯电汽车突破1500万辆大关,充分显示出新能源汽车市场持续而稳健的增长动力。

在纯电新能源市场迅猛发展下,新车及准新车(车龄1年以内及1-2年)的保有量占比超过2/3,市场依然呈现出快速发展态势。

从车辆行驶里程分布上看,由于新车及准新车(车龄1年以内及1-2年)数量更多,部分用车时间较短,有将近一半的纯电新能源车辆行驶里程小于3万公里,整体使用强度并不高。

从车辆标称续航里程分布上看,由于以五菱为代表的低端市场需求减弱,400公里以内续航里程的纯电新能源车辆占比快速下降。与此同时,随着电池技术的不断突破和消费者对续航里程需求的提升,500公里以上续航里程的车辆占比明显增加,成为了市场新宠。

特别值得一提的是,400-500公里续航里程的纯电新能源车辆占比最大,保持30%以上的水平。这一续航里程区间既能够满足消费者日常出行的需求,又能平衡成本与价格,因此受到了市场的广泛青睐。

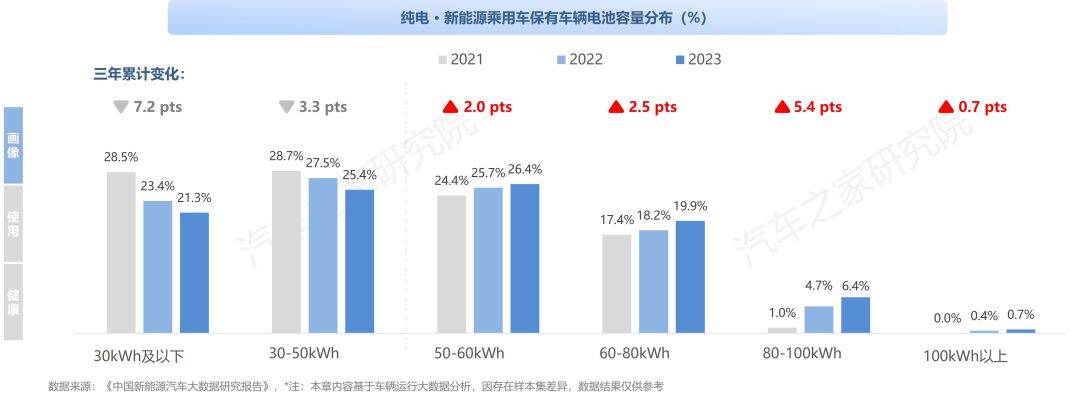

从车辆电池容量分布上看,目前纯电新能源车辆的产品结构较为稳定,80kWh以下电池容量的车型占据市场消费的主力。

随着消费者对长续航里程的纯电新能源车辆需求快速增加,大电池容量的车型数量占比也呈现出逐年增长态势。特别是电池容量在80-100kWh区间的车型,其占比增幅超过5%,显示出市场对更高能量密度电池的强大需求。

从车辆用途的角度来看,营运车辆(如出租车、网约车等)在全部纯电新能源车辆中的占比大约为8.0%,相较于往年略有增长,纯电新能源车辆在营运领域的普及程度正在提升。

受城市管理部门的政策导向、发展规划、车辆基数以及经济水平影响,纯电营运车辆的占比存在显著的差异。

以南京为例,早在2020年便积极推动传统出租车公司更新车辆时优先选用新能源车辆,并设定了未来两三年内完成全面替换的目标。23年南京的纯电营运车辆占比高达25.6%,成为全国纯电营运车辆占比最高的城市。此外,重庆、广州与武汉等城市在纯电车辆的推广上同样取得了显著进展,占比均超了15%。

基于车辆用途、使用频次、场景的不同,在续航里程和电池容量方面,家用车辆与营运车辆存在明显的差异。在续航里程方面,家用车辆的续航里程分布广泛,而营运车辆则明显更加集中,超过70%的车辆集中在400至500公里的续航水平。

随着纯电车型的普及,其在总行驶里程、总充电电量以及总行驶次数等方面均呈现出连续且大幅度的增长态势。

2023年,纯电新能源车辆的总行驶里程已突破1600亿公里,标志着纯电动车型已经深度融入消费者的日常生活。与此同时,充电电量也突破了200亿度的大关,其用电需求同样正在快速增长。此外,总出行次数超过64亿次。

2023年随着疫情的结束,经济逐渐复苏以及旅游出行需求的增加,营运与家用车辆的月均行驶里程均呈现出一定的增长态势。营运车辆的使用强度是家用车辆的4倍。

营运车辆23年较22年使用强度增强,超过60%的车辆每天行驶里程超过200公里,其中行驶里程在200-300公里之间的车辆占比超过40%。家用车辆在日常使用中的低频次、短距离特点,其日均行驶里程则相对较低,有一半的家用车辆日均里程在50公里以内。

与行驶里程情况相类似,2023年营运车辆每月行驶天数较2022年实现了大幅上升,其中平均每月出勤天数在25天以上的车辆数量增长了25.1个百分点。

家用车辆每月行驶天数在25天以上的车辆数量相比2022年同期增长了20.1个百分点。纯电车型已经成为越来越多消费者日常出行工具。

在日均行驶时长方面,2023年营运车辆的日均行驶时间高达9.3小时,较22年增长了11%,是家用车辆的4.2倍。其中每日行驶时间超过8小时的占比达到50.7%,营运车辆用车强度高。

家用车辆日均行驶时长为2.2小时,60%车辆行驶时长为1-4小时。较2022年,日均2小时以上占比增长,车主用车时长整体增长。

纯电营运车辆每周充电次数平均超过9次,每周充电量超过200度。补能选择上,快充方式的使用占比高达80%以。

上一篇:新能源汽车市场深度分析: 2023年全球电动汽车和 下一篇:零售销量达 709 万辆 乘联会发布 3 月份新能