,区间最大回撤近28%;2月5日,汽车行业盘中一度触及近3年新低。不过2月6日以来,板块整体已有所反弹,

消息面上,国内汽车市场1月产销“成绩单”近日出炉。东莞证券指出,1月国内汽车产销同比增长明显。由于春节假期影响,预计2月车市销量将显平淡。春节假期后,车企陆续开启降价促销,有望带动新能源汽车市场逐步回暖。

去年多个汽车行业、尤其是新能源相关政策陆续出台,呵护行业发展。2024开年以来,政策端亦持续加码。

2月7日,商务部等9单位发布《关于支持新能源汽车贸易合作健康发展的意见》,鼓励海外研发合作。鼓励新能源汽车及其供应链企业高效利用全球创新资源,依法依规在海外设立研发中心,积极与国外研究机构、产业集群等建立战略合作关系,融入全球新能源汽车创新网络,提升我国新能源汽车设计、研发及工程技术等方面的创新能力。

近日,我国汽车市场交出1月“成绩单”。据中国汽车工业协会最新发布的数据显示,1月份国内汽车产销量分别达到241万辆和243.9万辆,同比分别增长51.2%和47.9%,环比分别下降21.7%和22.7%。

在经历去年年底降价冲量后,1月往往是车市销量淡季。多家机构认为,1月汽车零售市场实现了预计中的开门红走势,不过受到多方面因素影响,环比有所下降。

东莞证券指出,1月国内汽车产销整体符合预期实现开门红;环比短暂遇冷,主要为春节前后为乘用车市场的传统消费淡季,叠加经历2023Q4汽车产销的翘尾现象,透支部分1月购车需求。

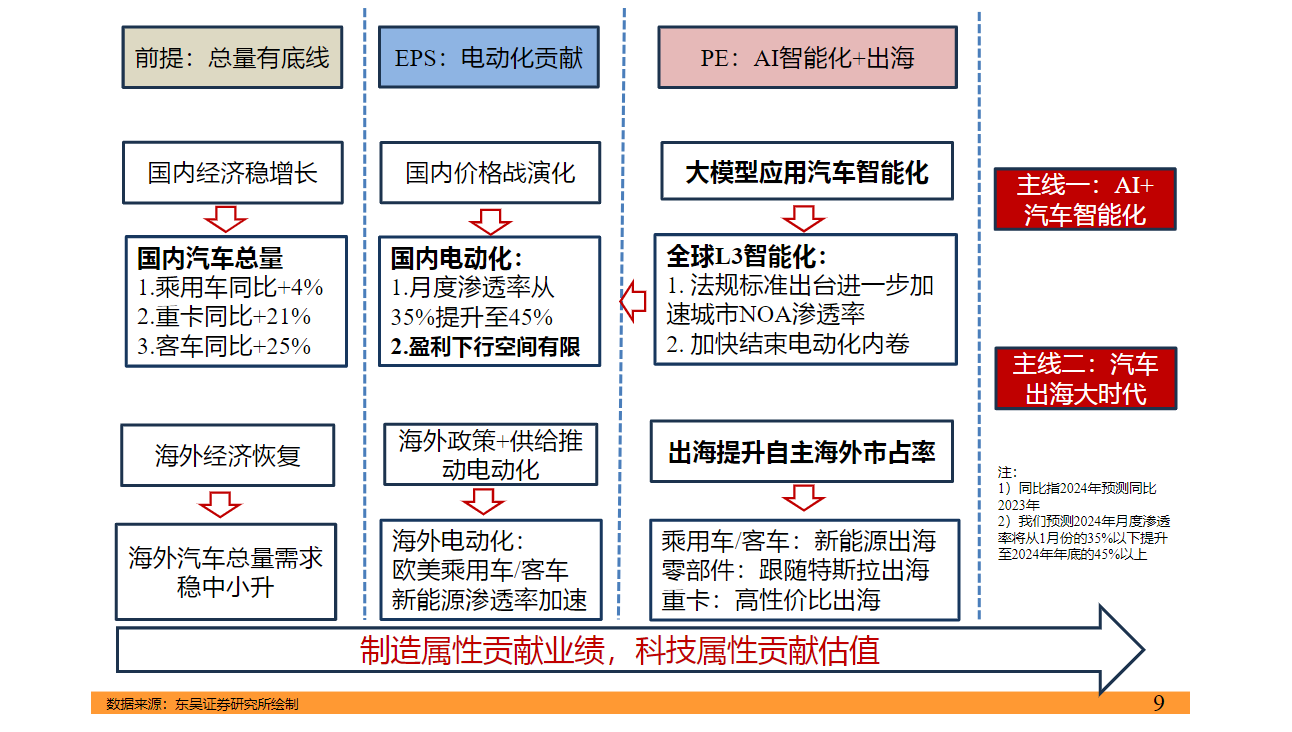

东吴证券也表示,1月是乘用车的相对消费淡季,但在海内外销量共振下汽车总量依然有支撑,后续向上依旧有催化。

乘联会分析表示,去年12月因价格下放带来的部分销量的透支,影响了1月份销量,其次是1月部分车型价格回调以及地方消费券的减少,构成了不利于1月份销量走强的特征。车企两极分化愈加明显。

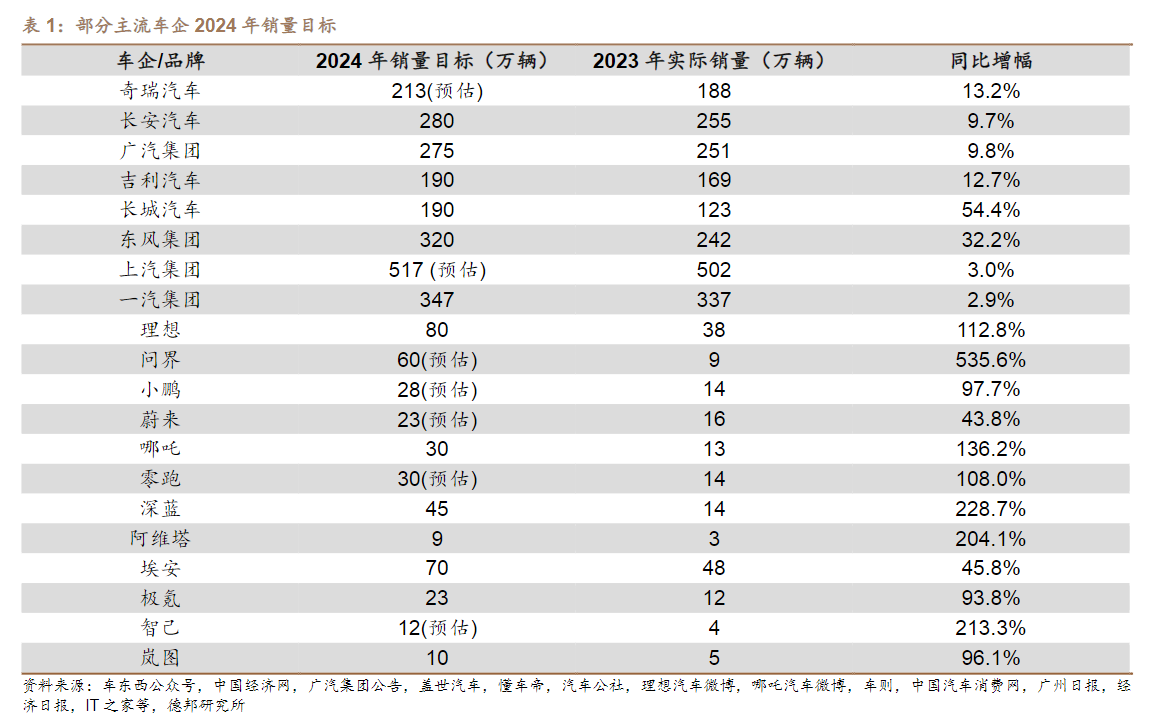

全年而言,据德邦证券梳理,主流车企对2024年销量较为乐观,新势力对增长更具信心、新车型有望快速增长。

国海证券建议,积极参与节后汽车机会,中长期电动化、智能化、高端化、全球化的产业变迁是汽车核心公司的成长基石。

东莞证券认为,随着电池成本下降,供给持续丰富,以及快充、智能驾驶等新技术加快应用,全年新能源汽车销量有望维持较快增长。产业链方面,目前处于去库阶段,春节期间多数企业减产停产,节后产业链整体价格保持稳定,静待下游需求回暖。

具体来看,由于海外市场需求受季节性因素影响较小,1月我国汽车出口数据较为亮眼,环比降幅优于国内市场,其中自主品牌出口表现亮眼。

中汽协数据显示,1月汽车出口44.3万辆,同比增长47.4%,环比下降11.2%。其中,乘用车出口36.9万辆,同比增长47.5%,环比下降12.4%,商用车出口7.4万辆,同比增长46.9%,环比下降4.9%。

乘联会数据显示,1月奇瑞汽车出口量近9万辆,长安汽车、比亚迪、上汽乘用车出口量超过3万辆,吉利汽车、长城汽车出口量超过2万辆。

东方证券也认为,随着汽车出口运力持续提升、服务网络不断完善,预计2024年国内乘用车出口仍将有望维持较高同比增速,成为拉动中国汽车销量增长的增量。

① 周期向上复苏带来强业绩确定性维度,核心围绕周期复苏趋势明确的商用车大中客以及重卡板块,推荐【宇通客车、潍柴动力、中国重汽】;

② 智能整车主线,核心围绕新车周期强势的主机厂,推荐【理想汽车、小鹏汽车、长安汽车、吉利汽车】;

③ 智能化催化零部件主线,核心围绕特斯拉新车定点以及小米汽车等概念,推荐【新泉股份、德赛西威、伯特利、保隆科技】

① 乘用车:优质供给加速,智能驾驶决胜未来。我们看好智能化布局领先、且产品周期、品牌周期向上的优质自主车企,建议关注【长安汽车、理想汽车、比亚迪、小鹏汽车、赛力斯、吉利汽车、长城汽车】。

东方证券:预计在激烈的价格竞争下,头部新能源车企将有望凭借在新能源技术和产业链上的领先优势持续扩大市场份额,在新能源车方面具有较强竞争力的整车及零部件公司值得关注。建议持续关注特斯拉产业链及在海外建设工厂的出海零部件公司,华为产业链、小米产业链、重卡产业链、低估值/高股息率的国企公司以及在智能驾驶、机器人及数据中心液冷领域有相关布局的零部件公司亦建议持续关注。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

上一篇:午评:沪指大涨17%汽车、酿酒板块领涨北向资金净买 下一篇:车企价格战引爆行情!汽车板块集体走强机构建议关注三